Собрание ключевых документов по запросу Водительский стаж (нормативные акты, формы, статьи, консультации экспертов и многое другое).

- Пенсии:

- 42 года

- Пенсия в 60 лет

- Алименты с пенсии

- Алименты с пенсий

- Базовая часть пенсии

- Показать все

- Пенсии:

- 42 года

- Пенсия в 60 лет

- Алименты с пенсии

- Алименты с пенсий

- Базовая часть пенсии

- Показать все

Судебная практика

Подборка судебных решений за 2022 год: Статья 25 «Основные положения, касающиеся допуска к управлению транспортными средствами» Федерального закона «О безопасности дорожного движения». Согласно этому закону, на территории Российской Федерации допускается управление транспортными средствами в рамках предпринимательской и трудовой деятельности при наличии общего водительского стажа не менее трех лет, на основании национальных или международных водительских удостоверений (если они предъявляются вместе с национальным водительским удостоверением), в которых предусмотрено использование русского языка как официального.

Статьи, комментарии, ответы на вопросы

Ситуация: Как заключить договор ОСАГО?

(«Электронный журнал «Азбука права», 2026) На размер страховой премии влияет, в частности, коэффициент КБМ (коэффициент бонус-малус), зависящий от класса КБМ, который определяется исходя из количества страховых выплат в предшествующие периоды (с 1 апреля предыдущего года до 31 марта следующего года), произведенных по фактам наступления гражданской ответственности страхователя и водителей, допущенных к управлению транспортным средством. Также учитываются технические характеристики транспортного средства, водительский стаж, возраст лиц, допущенных к управлению транспортным средством.

Нормативные акты

Федеральный закон от 25.04.2002 N 40-ФЗ

(ред. от 25.12.2026)

«Об обязательном страховании гражданской ответственности владельцев транспортных средств». Владелец транспортного средства вправе в письменной форме уведомить страховщика об обстоятельствах, влияющих на договор обязательного страхования. В этом случае страховая премия по договору обязательного страхования, учитывающему ограниченное использование транспортного средства, определяется с применением факторов и коэффициентов, которые включают водительский стаж, возраст и другие характеристики водителей, допущенных к управлению транспортным средством, а также предусмотренный договором период использования транспортного средства (пункты 2 и 3 статьи 9 данного Федерального закона).

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2020)»

(утв. Президиумом Верховного Суда РФ 22.07.2020). Взяв на себя управление транспортным средством, Ю. проигнорировала указанные требования, необходимость соблюдения которых для нее, с учетом её статуса судьи, опыта работы и водительского стажа, была очевидной.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

Стаж будет учитываться, но коэффициент по страховке не изменится. Например, если ты оформила страховку, ездила год, а потом не продлила её, твой коэффициент вернётся обратно.

Другие ответы

страховка ни при чем

Надежда Ученик (231) 6 лет назад

То есть, пройдет 5 лет, я пойду страховать свою машину, и страховка будет дешевле? Или всё же стаж страхования влияет на стоимость?

Саша Крымский Искусственный Интеллект (210192) Вопрос был про водительский стаж.

Зависит от контекста.

Просто стаж — с даты выдачи прав.

А если речь о страховании, то там есть коэффициент КБЕ, в котором учитывается только срок, когда ты был вписан в страховку или имел свой автомобиль с неограниченной страховкой. Работа шофером не учитывается.Надежда Ученик (231) 6 лет назад

Мы сегодня с братом спорили, я говорю ему, что если я три года плачу за дорогую страховку, потом будет дешевле. А он утверждает, что лучше сделать страховку на отца (у него стаж более 30 лет), это дешевле, а через три года оформить на себя. Мне кажется, он не прав. Нужен именно стаж страхования, чтобы страховка была дешевле, а не просто стаж вождения.

Mikhail Levin Искусственный Интеллект (615391) Для страховки учитывается только период, когда человек был вписан в страховку. Если год быть без страхования, КБЕ снова увеличится до 1. Неограниченная страховка идет только владельцу. Почему делать на отца? При первой остановке штраф за отсутствие ОСАГО. Стаж вождения нигде не учитывается, разве что при приеме на работу. В правах пишут отдельную строку «стаж с . года».

Если стаж более трех лет и возраст 22+, лучше делать ограниченную страховку. Если не попадать в ДТП по своей вине, то страховка будет становиться дешевле с каждым годом (если не делать перерывов в страховании на год и более).

Надежда Ученик (231) 6 лет назад

А эти три года стажа начинаются с момента начала страхования? Если права пролежат три года, страховка не станет дешевле, правильно? И неограниченная не подойдет?

Сержант Оракул (90786) >> Эти три года стажа начинаются с момента начала страхования? С момента получения ВУ. >> Если права пролежат три года, страховка дешевле не станет? Для молодых водителей идет повышающий коэффициент (см. фото). >> Неограниченная не подходит? По неограниченной КБМ не начисляется, так как неизвестно, кто ездил. Вписав в ограниченную страховку, КБМ будет равен 1 (полная стоимость без скидок). Спустя год без ДТП КБМ будет равен 0,95, потом 0,90 и так далее до 0,5. Если перерыв в страховании более года, КБМ снова станет 1.

Водительский стаж начинается с момента получения удостоверения.

Надежда Ученик (231) 6 лет назад

Получается, для страхования важен стаж страхования, а не стаж вождения. Чем больше лет застрахован, тем дешевле страховка, верно?

Ягуди Гурич Искусственный Интеллект (257559) Для страхования важен стаж вождения. Если права получены 3 года назад, ваш КБМ увеличивается.

Это два разных стажа: стаж по правам и стаж безаварийной езды.

По правам — с момента получения прав, а по безаварийной езде — за каждый год страхования без выплат по вашему полису.Полис ОСАГО: как самостоятельно рассчитать стоимость в 2026 году

Полис ОСАГО: как самостоятельно рассчитать стоимость в 2026 году

В России на каждый автомобиль требуется оформлять полис ОСАГО. Он необходим для того, чтобы в случае ДТП по вине владельца расходы на ремонт чужого автомобиля покрыла страховая компания. В связи с этим ежегодно для автомобилистов становится важным вопрос — где и как максимально выгодно оформить страховку.

Хотя порядок определения стоимости автостраховки регулируется федеральными актами, суммы, уплачиваемые автовладельцами при заключении договора ОСАГО, могут значительно отличаться. Причем не только у разных страховых компаний, но и у одного страховщика по отношению к разным водителям.

Это объясняется тем, что страховые тарифы — ценовые ставки, применяемые страховщиком при определении цены полиса ОСАГО — имеют несколько составляющих:

- Базовые ставки, предельные размеры которых ограничены Банком России;

- Коэффициенты страховых тарифов, дифференцированные регулятором по различным критериям.

Формула для вычисления страховых премий по ОСАГО довольно проста: базовая ставка умножается на все применимые коэффициенты. Итоговое значение и есть стоимость страховки. Однако, так как страховые компании могут регулировать базовые тарифы, возникают значительные различия в стоимости полисов ОСАГО даже при аналогичных условиях.

Портал ГАРАНТ.РУ выяснил, какие правила действуют при расчете стоимости ОСАГО в 2026 году и какие факторы могут повлиять на итоговую сумму автостраховки.

Базовые ставки

Базовый тариф ОСАГО для каждого водителя страховые компании определяют самостоятельно, но в пределах тарифного коридора, установленного Банком России. Регулятор учитывает три основных фактора:

- технические характеристики и особенности конструкции автомобиля;

- владельца – физическое или юридическое лицо;

- цели использования транспортного средства (ТС).

Например, базовый тариф для легкового автомобиля, принадлежащего физическому лицу и используемого в личных целях, составляет от 1646 до 7535 рублей. Для аналогичного автомобиля, принадлежащего юридическому лицу, диапазон варьируется от 852 до 5722 рублей. Для мотоциклов тариф находится в пределах от 324 до 2536 рублей, а максимальный тариф (15 756 рублей) предназначен для такси (Приложение 1 к Указанию Банка России от 8 декабря 2021 г. № 6007-У).

Страховые компании могут самостоятельно определять факторы, влияющие на их базовые тарифы. Закон об ОСАГО упоминает лишь некоторые из них, например, неоднократные грубые нарушения ПДД за последний год (проезд на красный свет, превышение скорости более чем на 60 км/ч, выезд на встречную полосу). Эти нарушения должны фиксироваться сотрудниками ГИБДД, а не камерами. Другим фактором может быть лишение права управления ТС за вождение в нетрезвом виде.

Закон задает ориентиры, но не ограничивает страховщиков в выборе других факторов. Они должны касаться вероятности причинения вреда при использовании ТС и потенциального размера такого вреда. Например, статистика может показать, что чаще всего участниками ДТП являются машины зеленого цвета или женщины-водители. Страховая компания может учитывать цвет машины, пол владельца, марку автомобиля, семейное положение, образование водителя и другие характеристики. Банк России приводит примеры таких факторов: возраст ТС, пробег, наличие детей у водителя и другие (Информация Банка России от 25 августа 2020 г.).

Исключения составляют несколько факторов, которые нельзя учитывать при установлении базовых тарифов. К ним относятся национальная, языковая и расовая принадлежность, принадлежность к политическим партиям, общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию Банка России от 8 декабря 2021 г. № 6007-У).

Страховщики обязаны на своих официальных сайтах обеспечить возможность расчета страхователем страховой премии по договору обязательного страхования, а также разместить информацию о применяемых факторах и понижающих коэффициентах в зависимости от срока действия краткосрочного договора ОСАГО (п. 6 ст. 9 Закона об ОСАГО).

Поэтому при выборе страховой компании для заключения договора ОСАГО полезно посетить сайты различных страховщиков и сравнить их предложения.

Коэффициенты страховых тарифов

Банк России определяет коэффициенты страховых тарифов в зависимости от:

- территории преимущественного использования ТС (коэффициент КТ);

- количество страховых выплат, произведенных страховщиками в предыдущие периоды при обязательном страховании в связи с авариями, совершенными владельцем ТС или водителями, допущенными к управлению им (коэффициент КБМ). Этот показатель отражает уровень аварийности водителя – чем больше он виноват в ДТП, тем выше будет коэффициент КБМ;

- технические характеристики ТС (мощность двигателя) (коэффициент КМ);

- отсутствие в договоре обязательного страхования условия, ограничивающего управление ТС только указанными в договоре водителями (коэффициент КО);

- характеристики водителей, допущенных к управлению автомобилем, на который оформляется страховка (стаж вождения соответствующей категории, возраст водителя) (коэффициент КВС);

- срок действия договора обязательного страхования (исключая краткосрочный договор ОСАГО), а также сезонное и иное временное использование автомобиля (коэффициент КС).

Коэффициент КТ для физических лиц определяется по месту проживания владельца автомобиля. Он связан со статистикой страховых выплат в конкретном регионе. Поскольку вероятность наступления страховых случаев в крупных городах выше, то и коэффициент для них будет выше, чем для небольших городов или поселков. Информацию о месте проживания автовладельца страховщик может получить либо из паспорта ТС или свидетельства о его регистрации, либо из паспорта самого владельца автомобиля.

Важно учитывать, что для расчета КТ используется адрес постоянной регистрации – временная регистрация не учитывается, адрес фактического проживания не влияет на расчет. Например, если автовладелец зарегистрирован в Санкт-Петербурге, но фактически проживает в Самаре, то для расчета будет взят коэффициент КТ, установленный для Санкт-Петербурга. Однако, если он в дальнейшем пропишется в Самаре и перерегистрирует автомобиль по новому месту прописки, этот коэффициент станет ниже.

Коэффициент КБМ зависит от аварийности – учитываются ДТП, совершенные по вине страхователя за предыдущий период. КБМ устанавливается в соответствии с таблицей:

Класс КБМ на период КБМ

Коэффициент КБМ на период КБМ

отсутствие страховых выплат за период КБМ

одно страховое возмещение за период КБМ

два страховых возмещения за период КБМ

три страховых возмещения за период КБМ

более трех страховых возмещений за период КБМ

Как рассчитывается стаж для ОСАГО

Как рассчитывается стаж для ОСАГО

Обязательность полиса ОСАГО является одним из ключевых аспектов страхования гражданской ответственности автомобилистов. Согласно действующему законодательству, все водители, управляющие транспортными средствами на территории Российской Федерации, должны иметь действующий полис ОСАГО.

Оформите ОСАГО онлайн Узнайте стоимость полиса и оформите онлайн

Обязательное страхование Помощь при ДТП 24/7

Стоимость полиса ОСАГО зависит от нескольких факторов, одним из важнейших является коэффициент возраста и стажа (КВС).

Коэффициент возраста и стажа (КВС) зависит от возраста водителя и его стажа вождения. КВС учитывает риск аварий, связанный с возрастом и стажем водителя.

Молодые и неопытные водители подвергаются большему риску на дорогах, чем автовладельцы с большим стажем. Таким образом, чем старше водитель и больше его стаж, тем ниже КВС и, соответственно, меньше стоимость полиса ОСАГО.

Как стаж водителя влияет на стоимость страховки ОСАГО

Ниже представлена таблица коэффициентов КВС для расчета стоимости полиса ОСАГО, актуальных на 2026 год:

Стаж

Возраст0 1 2 3-4 5-6 7-9 10-14 >14 16-21 2,27 1,92 1,84 1,65 1,62 — — — 22-24 1,88 1,72 1,71 1,13 1,10 1,09 — — 25-29 1,72 1,60 1,54 В данной таблице по горизонтали и вертикали показаны стаж вождения и возраст водителя. Рассмотрим пример расчета КВС по приведенной таблице: допустим, есть водитель, которому 28 лет, и он управляет автомобилем уже 3 года. Согласно таблице, КВС составляет 1,09. Это означает, что стоимость страхового полиса увеличится на 9% в зависимости от коэффициента КВС.

КВС также может снизить стоимость. Например, если водителю 52 года и его стаж вождения превышает 15 лет, то его КВС будет равен 0,83. Таким образом, благодаря этому коэффициенту стоимость полиса уменьшится на 17%. Однако стоит помнить, что окончательная стоимость полиса определяется комбинацией нескольких коэффициентов с учетом базовых тарифов на ОСАГО.

Полную стоимость можно рассчитать с помощью нашего онлайн-калькулятора.

Вас может заинтересовать:

- Законодательные изменения для автомобилистов

- Максимальная скидка по ОСАГО

- Круглосуточное ОСАГО

Приложение IngoMobile

Оформление ДТП и проведение осмотра автомобиля, вызов техпомощи при поломке, покупка и продление полисов, поддержка 24/7

Как рассчитывается водительский стаж

Как рассчитывается водительский стаж?

Водитель обычно вспоминает о своем водительском стаже всего раз в год, когда приходит время оформлять полис ОСАГО. Дело в том, что количество лет стажа напрямую влияет на стоимость полиса. Чем больше времени прошло с момента получения прав, тем дешевле обойдется обязательная страховка. Однако, есть и другие важные моменты.

С какого момента начинается отсчет водительского стажа

Стаж вождения начинается с момента получения первого водительского удостоверения. Если вы получили права в 2003 году, то к 2026 году ваш стаж составит двадцать лет. Не имеет значения, водили вы машину или нет. Даже если права все это время лежали без дела, стаж будет увеличиваться.

Если вы получили права 1 июня 2022 года, то ваш стаж достигнет одного года только 1 июня 2026 года. До тех пор, пока не пройдет полный год, стаж считается нулевым.

Замена водительского удостоверения не влияет на стаж. Независимо от того, сколько раз вы меняли права, отсчет стажа всегда начинается с даты получения первого удостоверения.

Стаж учитывается отдельно для каждой категории. Например, вы можете иметь десять лет стажа вождения легкового автомобиля, но всего два года стажа как водитель мотоцикла.

Если вас лишили водительских прав за нарушение ПДД, стаж продолжает увеличиваться. Потеря прав или долгий период без их замены не влияют на общий водительский стаж. Важна только дата получения первого удостоверения.

Как стаж влияет на ОСАГО

Продолжительность опыта вождения оказывает влияние на цену ОСАГО. Этот показатель учитывается в коэффициенте возраст-стаж (КВС).

Напомним, что ОСАГО представляет собой обязательное страхование для автолюбителей в России. За его отсутствие предусмотрен штраф в размере от 500 до 800 рублей.

Финальная стоимость ОСАГО рассчитывается индивидуально для каждого водителя. На неё влияют такие факторы, как регион, мощность автомобиля, общий стаж вождения, количество аварий у водителя, месяцы планируемого использования транспорта и другие параметры.

Для расчёта стоимости ОСАГО необходимо умножить тариф страховой компании на все индивидуальные коэффициенты, которые могут как увеличивать, так и снижать базовую ставку страхования.

Чтобы выбрать наиболее выгодное предложение по ОСАГО, рекомендуется сравнить все варианты от различных страховых компаний. В этом может помочь Автокод ОСАГО. Сравнение предложений от страховых компаний позволяет экономить до 3 500 рублей в год.

Чем больше опыт и возраст водителя, тем ниже коэффициент и дешевле стоимость ОСАГО. Законодатели исходят из того, что взрослый и опытный водитель, вероятнее всего, будет вести себя на дороге осторожнее, тем самым снижая риск ДТП и необходимости ремонта автомобиля.

- К примеру, у водителя 20 лет без стажа коэффициент будет равен 2,27. Это означает, что стоимость страховки для него будет почти в два раза выше (базовую ставку умножают на 2,27).

- Если водителю 36 лет и его водительский стаж составляет четыре года, коэффициент для ОСАГО будет равен единице, что никак не повлияет на стоимость страховки.

- Самая низкая стоимость ОСАГО по коэффициенту возраст-стаж будет у водителя старше 59 лет, управляющего автомобилем на протяжении пятнадцати лет.

Чем старше водитель, тем дешевле будет стоимость ОСАГО. Например, у двадцатилетней девушки с годом стажа и у сорокалетней женщины с таким же стажем коэффициенты будут разными. У женщины сорока лет КВС будет значительно ниже, что делает стоимость ОСАГО дешевле.

Узнать свой КВС можно в Указании Банка России.

Как определить стаж для ОСАГО

Существует несколько методов, чтобы определить свой водительский стаж:

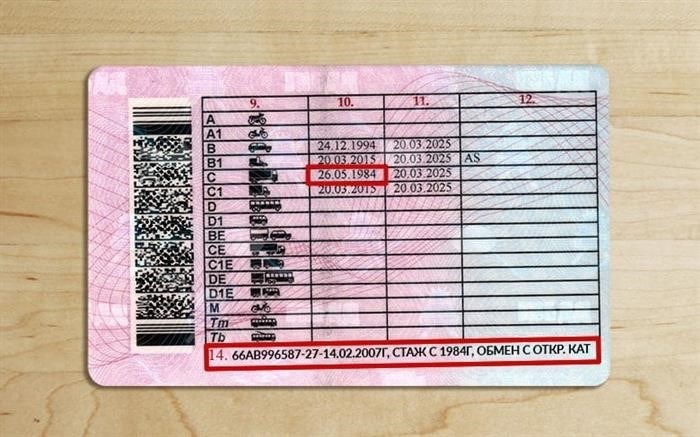

- Проверить дату на водительском удостоверении. Иногда год указан в таблице на обратной стороне документа. В некоторых случаях дата начала стажа прописана отдельно под таблицей в пункте четырнадцать.

- Также можно зайти на сайт ГИБДД, ввести серию, номер и дату выдачи текущего удостоверения. В отчете будет указана дата начала вашего стажа. Однако, на сайте ГИБДД эта информация доступна не всегда.

- Обратиться в Российский Союз Автостраховщиков. Необходимо написать на электронную почту организации и попросить предоставить данные о вашем стаже. Получить информацию онлайн на сайте РСА невозможно.

- Запросить данные о стаже в страховой компании. У страховых компаний есть свои базы данных, в которых могут храниться сведения, не отображаемые на сайте ГИБДД.

Автор: Елена Старцева

Adblock

detector