Сбербанк начнет оформлять сделки купли-продажи недвижимости через передачу ипотечного долга от продавца к покупателю.

Покупатель сможет оформить ипотеку на тех же условиях, что и продавец. В данный момент банк проводит программу в тестовом режиме, как подтвердили в Сбербанке. В Архангельской области уже была осуществлена первая подобная сделка.

УЧЕБНИК Т—Ж

Бесплатный курс для тех, кто хочет научиться дружить

Пройдите 7 уроков по 15 минут и узнайте, как побороть неуверенность и наладить дружеские отношения

Открыть курс

Как осуществляется перевод ипотеки

Процесс проведения такой сделки банком выглядит следующим образом:

- Покупатель собирает необходимые документы для одобрения ипотеки: паспорт, СНИЛС, подтверждения трудоустройства и доходов.

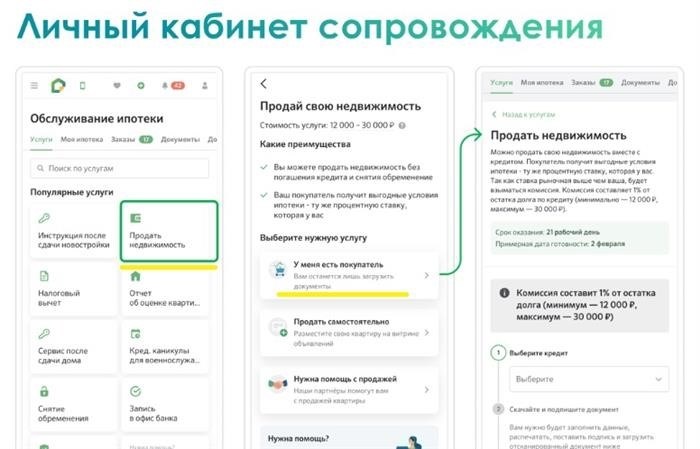

- Продавец отправляет заявку на сделку через личный кабинет сервиса «Домклик». Банк рассматривает заявку в течение семи рабочих дней.

- При положительном решении, банковский специалист готовит документы и осуществляет сделку совместно с покупателем и продавцом.

- Обязательства продавца передаются покупателю, при этом сохраняются сроки ипотеки, ежемесячные платежи и другие условия. График платежей останется прежним, но для покупателя будет открыт новый счет для внесения ипотечных платежей.

Перевод ипотечного кредита осуществляется продавцом в разделе «Продать недвижимость». Источник: sberbank.ruНовая ипотечная программа отличается от стандартного подхода, когда покупатель получает одобрение банка по текущим условиям и покупает квартиру с использованием кредитных средств банка.

Отличия перевода ипотечного кредита от обычной ипотеки

| Условия | Обычная ипотека | Перевод долга |

|---|

Различия между переводом ипотеки и обычной ипотекой

| Обычная ипотека | |

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не предоставляет никаких документов о работе и доходе |

| Кто подает заявку | Покупатель |

| Срок одобрения | 1 день |

| Продолжительность всей сделки | 3—7 дней |

| Необходимые документы | Договор купли-продажи |

| Перевод долга | |

| Что с упрощенным порядком | Упрощенного порядка нет, требуется полный пакет документов |

| Кто подает заявку | Продавец |

| Срок одобрения | 7 рабочих дней |

| Продолжительность всей сделки | До 21 дня |

| Необходимые документы | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Преимущества и недостатки

Вот основные преимущества перевода ипотечного кредита на продавца.

Ставка по кредиту может быть ниже рыночной. Например, в феврале 2026 года средний процент по ипотеке на вторичное жилье составляет 11%, тогда как у продавца может быть ставка января 2022 года — 9—10% или даже 2021 года, когда средняя ставка на вторичном рынке была 8,3%, а в некоторые месяцы — даже 7,3%.

Например, продавец приобрел квартиру за 7 000 000 ₽ в ипотеку под 7,5% на 25 лет с первоначальным взносом 1 500 000 ₽. Ежемесячно он платил 40 644 ₽. При тех же условиях, но со ставкой 11%, ежемесячный платеж составит 53 906 ₽, а переплата будет почти на 4 000 000 ₽ больше. Если покупатель также собирается брать ипотеку, ему выгоднее перевести на себя ипотеку продавца.

Сделка безопасна для всех сторон. Банк не снимает залог и разрешает переход права собственности с сохранением обременения. Сделка проходит внутри одного банка, квартира уже проверена при оформлении кредита продавцом.

Покупателю не нужно заказывать новый отчет об оценке. Для квартиры он обходится примерно в 5000 ₽, а для частного дома — в два раза дороже.

Теперь о недостатках программы.

Невозможно перевести ипотеку с субсидированной ставкой. Если у продавца сельская, семейная или ИТ-ипотека, то ее нельзя переоформить. А именно такие ипотеки обычно предлагают самые выгодные ставки.

Сумма кредита не может превышать текущую задолженность продавца по ипотеке. То есть покупатель должен оплатить разницу между ипотечным долгом и стоимостью недвижимости, если такая разница существует.

К примеру, квартира продается за 4 000 000 ₽, а задолженность по ипотеке составляет 1 500 000 ₽. Банк выдаст в кредит только 1 500 000 ₽ для перевода долга, остальную сумму покупатель вносит самостоятельно. Если у покупателя нет оставшихся средств — например, у него есть только 400 000 ₽ на первоначальный взнос по стандартной ипотеке, — то ему придется оформить обычную ипотеку.

Комиссия за перевод ипотеки составляет 1%, но не менее 12 000 ₽ и не более 30 000 ₽. Например, при сумме долга менее 1 200 000 ₽ комиссия составит 12 000 ₽, а свыше 1 200 000 ₽ — 1%. Хотя это нигде не указано, логично предположить, что комиссию платит покупатель, поскольку он получает ипотеку по более низкой ставке, чем рыночная.

При переводе долга условия ипотечного кредита продавца остаются неизменными, то есть покупатель получит не только ту же ставку, но и тот же срок кредита и размер ежемесячного платежа. Изменить эти параметры для более удобного кредита не получится.