«Что делать, если Сбербанк заблокировал мою карту без объяснения причин, запрос на разблокировку не дал результатов, и теперь банк требует заявления на закрытие счетов из-за подозрений в обналичивании средств, хотя переводы были с моей карты и письменного ответа от банка я не получил?»

| Георгий, Москва

2026-03-29

Категория: Защита прав потребителей

Ответы юристов (1)

- Лихачёв Василий

Лихачёв Василий Юрист,

Москва На сайте: 1840 дней

Ответов: 7923 Рейтинг: 9.64

Чтобы решить эту проблему, следуйте следующим шагам:

1. Напишите письменное заявление с просьбой разблокировать карту, укажите причины блокировки и приложите документы, подтверждающие происхождение средств на вашем счете.

2. Если банк отказывает в разблокировке, напишите заявление на закрытие счетов, указав причину закрытия.

3. При закрытии счетов, банк должен вернуть оставшиеся средства в течение 45 дней. Убедитесь, что ваше заявление оформлено правильно, и при необходимости подайте жалобу в соответствующие органы, если банк не выполняет свои обязательства.

Рекомендуется обратиться к специалисту для получения профессиональной юридической помощи и консультации в соответствии с законодательством Российской Федерации.

#4957530 2026-03-29 00:51:16

Лихачёв Василий Юрист,

Москва На сайте: 1840 дней

Ответов: 7923 Рейтинг: 9.64

Для решения данного вопроса вам потребуется следующая документация:

1. Письменное заявление на разблокировку карты с указанием причин блокировки и подтверждающими документами.

2. Письменное заявление на закрытие счетов с указанием причины.

3. Документы, подтверждающие происхождение средств на вашем счете, такие как квитанции о пополнении счета, банковские выписки и т.д.

#4957531 2026-03-29 00:52:56

Лихачёв Василий Юрист,

Москва На сайте: 1840 дней

Ответов: 7923 Рейтинг: 9.64

Применимы следующие статьи закона:

1. Статья 862 Гражданского кодекса Российской Федерации — о праве на получение своих средств при закрытии счета.

2. Статья 10 Закона РФ от 7 мая 1998 года № 41-ФЗ «О банках и банковской деятельности» — о правах и обязанностях банка в отношении блокировки карт и возврата средств.

3. Статья 806 Гражданского кодекса Российской Федерации — о возмещении имущественного вреда, причиненного незаконными действиями банка.

#4957532 2026-03-29 00:54:46

В работе Бесплатный

Горячая линия

БЕСПЛАТНАЯ консультация! Звоните!

Москва, МО, Россия

Консультируйтесь с юристом онлайн

Задайте вопрос прямо сейчас, и его увидят сотни профессионалов со всей России. Первый ответ вы получите уже через 15 минут! Юридическая помощь предоставляется на бесплатной и платной основе.

Услуги юристов

Воспользовавшись услугой, вы получите:

- профессиональную консультацию юриста;

- компетентное юридическое сопровождение в сборе нужной документации;

- профессиональную поддержку в ходе разбирательства.

- что делать, если в страховке отказали;

- куда обращаться, чтобы восстановить справедливость;

- как составить жалобу на страховую компанию и т.п.

Как разблокировать счет в Сбере, не предоставляя документы

Как разблокировать счет в Сбере, не предоставляя документы

Кажется, что это простой способ, но на самом деле это ловушка, в которую сам банк попадает, не дав клиенту возможности предоставить документы. В статье объясняется, как действовать в подобных ситуациях.

Наш клиент занимается строительным бизнесом, который активно развивается, как и увеличивается количество запрашиваемых банком документов. Личные и корпоративные средства он хранил на счетах в Сбере, поэтому важно было избежать блокировки.

Сбербанк заблокировал счета из-за подозрительных операций, включая переводы с бизнес-карты на личный счет, и ограничил обслуживание как физического лица, так и ИП.

При запросе документов для разблокировки, предоставляйте их строго по списку. Однако формулировка запроса часто выглядит как: «документы, обосновывающие операции в адрес множества физических лиц».

Наш случай не является исключением: почти каждый пункт запроса наполнен подобными формулировками.

В ответ на запрос мы предоставили все необходимые документы, уточнили, нужно ли что-то еще, но Сбербанк отказался продолжать обслуживание счетов. В итоге клиент потерял доступ и к бизнесу, и к личным средствам.

Мы написали досудебную претензию, снова уточнили, какие документы еще требуются, и подчеркнули, что готовы объяснить любой денежный перевод. Однако банк ответил примерно так: «из ваших документов ничего не ясно, но досылать нам ничего не нужно, все равно не разблокируем».

Возможно, у сотрудников банка сложилась версия, которую они не хотели рушить дополнительными документами. А может, у них была своя тактика, и они ее придерживались.

Наличие или отсутствие нарушений по 115-ФЗ – это правовая оценка, которую могут проводить специальные органы и суд. Но банкам предоставлены полномочия определять подозрительные и сомнительные операции клиента.

В любом случае, мы не собирались играть с банком в «угадайку», поэтому обратились в арбитражный суд и изложили в иске свою позицию:

- банк не должен самостоятельно принимать решение о блокировке;

- банк не уточнил, какие именно операции его интересуют;

- банк отказался принимать документы от клиента и лишил его права на реабилитацию;

- банк не заблокировал конкретные подозрительные операции, а отказался обслуживать счета полностью.

Как ни странно, благодаря своеобразной тактике Сбера на досудебной стадии, основную часть работы мы проделали еще до суда: четко аргументировали неправомерность действий банка и подтвердили положительную репутацию клиента.

В суде мы наконец узнали в чем банк заподозрил клиента. По мнению банка, клиент:

- обналичивает деньги через счет физлица, уклоняясь от уплаты налогов;

- переводит деньги недобросовестным фирмам;

- не имеет работников, а значит, бизнес фиктивный;

- нарушает налоговую дисциплину и другие законы, поэтому банк прекращает обслуживание счетов клиента.

Забавно, но еще до суда мы обосновали, что никакого обналичивания клиент не производит, его бизнес реален, а «недобросовестный» контрагент реабилитирован самим же Сбером. И все это зафиксировано в досудебной переписке с банком.

Кстати, арбитражный суд также отметил, что Сбер во многом сам себе противоречит.

Суд рассмотрел все материалы и вынес следующую позицию:

1. У банка нет полномочий по надзору за уплатой налогов и других нарушений законодательства, не касающихся 115-ФЗ.

2. Предметом подозрений банка должны быть только попытки отмывания доходов, полученных преступным путем, или финансирования терроризма, а не какие-либо другие нарушения законодательства;

3. 115-ФЗ не наделяет банки правом блокировать дистанционное банковское обслуживание клиента. Это является нарушением договора между банком и клиентом.

4. У банка не было оснований для прекращения банковского обслуживания без получения решения от Росфинмониторинга.

Таким образом, суд вынес решение в нашу пользу и обязал Сбер возобновить обслуживание бизнес-счета нашего клиента, но…

Арбитражные суды рассматривают дела о блокировке счетов юридических лиц. Для разблокировки счетов граждан нужно обращаться в суд общей юрисдикции.

Хотя Сбер и не стал оспаривать нашу победу в суде и разблокировал счет ИП, обслуживание личного счета этого же клиента он не возобновил, заявив, что добровольно ничего разблокировать не собирается.

Сейчас мы продолжаем процесс реабилитации личного счета и готовимся к новому суду. Добиться разблокировки не составит труда, поскольку у нас уже есть судебное решение по этому клиенту, но теперь мы также запросим компенсацию морального вреда, и у нас есть успешный опыт в подобных делах.

В каждом случае блокировки свои нюансы, но есть и общие действия, которые помогут, если банк не дает предоставить документы:

- собирайте максимально полный пакет документов, если формулировки банка неясны;

- настаивайте на вашем праве реабилитации счета;

- фиксируйте готовность предоставления любых документов в переписке с банком;

- в претензионной работе отслеживайте противоречивые действия банка.

Удивительно, как страх перед «рисковыми» клиентами доводит банки до абсурдных действий, и не важно, попадает ли деятельность клиентов под 115-ФЗ.

Главное понимать, что для банков абсолютно любой клиент потенциально «опасен». У меня есть заметка о том, как банки нас классифицируют и как избежать попадания в черный список Центрального банка.

Ваша заявка уже обрабатывается

Что делать, если заблокирован счет в Сбербанке: пошаговая инструкция

Представьте себе ситуацию: вы получаете уведомление о зачислении денег на вашу карту, но при попытке снять их через банкомат обнаруживаете, что счет заблокирован. Банк может заблокировать счет по подозрению в мошеннических операциях до выяснения обстоятельств, а также по запросу налоговой службы. Мы подробно рассмотрели причины блокировки и разобрались, что делать в такой ситуации.

Блокировка счета по подозрению в мошенничестве

В каждом банке существуют критерии для определения подозрительных операций. Например, если вы пытаетесь перевести крупную сумму за границу или выполняете нехарактерную для вас операцию, банк может расценить эти действия как подозрительные. Это может привести к временной блокировке счета, которая обычно длится до двух суток.

Сотрудники банка свяжутся с вами, чтобы уточнить, действительно ли вы инициировали перевод. Если вы подтвердите, что это были ваши действия, блокировка будет снята после звонка. Вы также можете сами позвонить в банк, если вам не поступает звонок от менеджеров, чтобы ускорить процесс снятия блокировки.

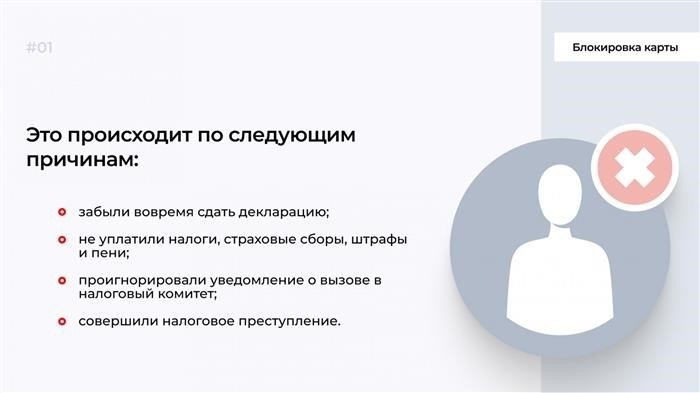

Действия при блокировке счета налоговой службой

Согласно статье 76 Налогового кодекса РФ, пункту 3, налоговые органы могут направить запрос в банк о блокировке вашего счета.

В случае, если вы забыли уплатить налоги, подать декларацию или внести страховые взносы, налоговая служба может подать запрос в банк с просьбой заблокировать ваш счет. Единственный способ снять эту блокировку — погасить все налоговые задолженности. Для уточнения причины блокировки счета позвоните на горячую линию банка или в налоговую инспекцию. Если причиной является неуплата налогов, потребуется перевести необходимую сумму. Учтите, что после оплаты налогов счет будет разблокирован в течение трех рабочих дней.

Блокировка счета по закону 115-ФЗ

При подозрении банка на отмывание денег, полученных незаконным путем, ваш счет может быть заблокирован. Часто под подозрение попадают клиенты, которые переводят крупные суммы на счета ИП сразу после поступления средств. Например, если на ваш счет поступило 500 тыс. руб., и вы тут же перевели их на счет ИП, банк может заподозрить отмывание денег и попытку уклонения от налогов. Согласно закону №115-ФЗ, в случае блокировки счета вы не сможете снять деньги или сделать перевод.

После блокировки банк свяжется с вами и запросит дополнительную информацию о проведенной операции, контрагенте и источнике средств. Менеджеры сообщат вам сроки, в которые необходимо будет приехать в банк и предоставить требуемые документы.

Что делать после блокировки счета по статье 115-ФЗ?

Для разблокировки счета необходимо предоставить в банк документы, подтверждающие источник ваших средств. Ваша цель — доказать, что вы не скрываете деньги от налоговых органов и не участвуете в отмывании. На основе представленных данных банк примет решение о разблокировке счета. В случае отказа банк передаст информацию в Росфинмониторинг. Если будут обнаружены мошеннические операции, клиент автоматически заносится в «черный список».

Однако это не значит, что все банки автоматически откажут клиенту в обслуживании. Попадание в «черный список» является внутренней рекомендацией банка. Это может произойти, если вы не сможете подтвердить источник средств и попытаетесь вывести деньги за границу, избегая уплаты налогов.

С января 2021 года всем клиентам, чьи счета заблокированы по закону 115-ФЗ, направляется уведомление с указанием причины. В течение пяти дней с момента получения уведомления необходимо предоставить банку доказательства своей правоты. Если уведомление не поступило, обратитесь в банк самостоятельно или позвоните на горячую линию. Узнайте точную причину блокировки счета. Банк обязан предоставить полный перечень необходимых документов для подтверждения.

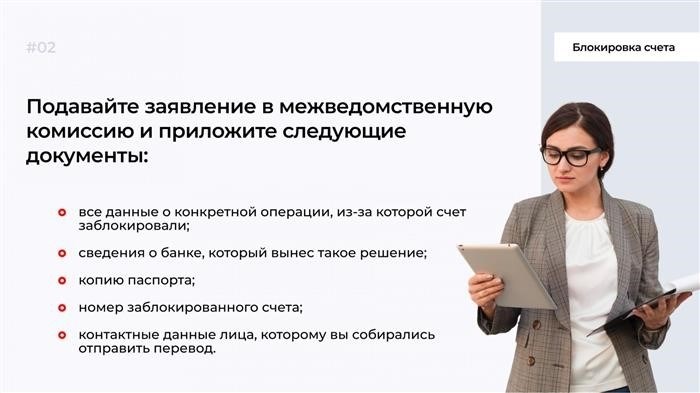

Если после рассмотрения документов банк отказался снять ограничения, вы можете оспорить это решение.

Копии документов и заявление отправьте почтой в ЦБ РФ или в электронном виде через сайт ЦБ РФ. Комиссия рассмотрит их в течение 20 дней и примет решение. Ответ межведомственной комиссии получите тем же способом, каким отправляли документы.

Как избежать блокировки счета по статье ФЗ-115?

- Своевременно предоставляйте банку запрашиваемые документы.

- Если у вашей компании изменился владелец или директор, регулярно информируйте банк обо всех изменениях.

- Следите за актуальностью данных в ЕГРЮЛ.

- Не допускайте ошибок в платежных документах.

- Не снимайте большие суммы со счета сразу после перевода.

Что делать, если банк заблокировал счет?

- При подозрении в мошеннической операции, банк свяжется с вами для подтверждения транзакции.

- Своевременно платите налоги и подавайте декларации, чтобы налоговый комитет не запросил блокировку счета.

- Банк может заблокировать счет по статье ФЗ-115 при подозрении в отмывании денег. Предоставьте подробную информацию о транзакции и докажите её законность.

- Чтобы избежать блокировки счета, не снимайте крупные суммы сразу после перевода.

- Если счет заблокирован и причина неизвестна, свяжитесь с менеджером банка и запросите подробную информацию.

Подписывайтесь на новые статьи МБК. Повышайте свою финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материалов ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите её и нажмите Ctrl + Enter.

Блокировка счета Сбербанком по 115-ФЗ

Блокировка счета Сбербанком по 115-ФЗ

Клиенты Сбербанка могут столкнуться с ситуацией блокировки счета по 115-ФЗ. Хотя это неприятно, решение возможно. Лучше изначально вести дела так, чтобы не возникало претензий у банка.

Клиенты Сбербанка, как физические, так и юридические лица, могут столкнуться с блокировкой счета по 115-ФЗ. Особенно это касается ИП и ООО, чьи операции находятся под усиленным контролем. Рассмотрим, как действовать в такой ситуации и как её предотвратить.

Что такое блокировка счета по 115-ФЗ

115-ФЗ — это закон «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма». В его рамках банки обязаны блокировать счета при подозрении на незаконные операции.

В статье 6 этого закона перечислены операции, подлежащие особому контролю:

- Пополнение или снятие наличных со счета юридического лица;

- Купля и продажа наличной иностранной валюты физлицом;

- Покупка физлицом ценных бумаг за наличные;

- Получение денег по чеку на предъявителя, оформленному нерезидентом;

- Внесение средств в уставной капитал наличными;

- Операции, где одна из сторон зарегистрирована в Иране или КНДР;

- Операции по счетам юридических лиц, зарегистрированных менее 3 месяцев назад;

- Операции по счетам юридического лица, которые давно не использовались;

- Транзакции, связанные с драгоценными металлами и камнями, ювелирными изделиями и ломом;

- Получение выигрыша от азартных игр или лотерей;

- Выдача и получение беспроцентных займов (кроме кредитных организаций);

- Операции с цифровыми активами;

- Расчеты по сделкам с недвижимостью на сумму более 5 млн рублей;

Это официальный перечень операций, подлежащих контролю и проверке Сбербанком и другими банками в соответствии с 115-ФЗ. Закон предоставляет банкам право самостоятельно определять критерии операций, которые могут показаться подозрительными, и проверять их.

Ниже рассмотрим наиболее частые причины блокировки счетов Сбербанка для физических лиц и организаций по 115-ФЗ.

Причины блокировки операций

Любая подозрительная операция, включая те, которые не перечислены в Статье 6 115-ФЗ, может привести к блокировке. В Сбербанке существует отдел финансового мониторинга, который имеет право блокировать любые подозрительные операции.

При этом Сбербанк не разглашает свои критерии, так как если бы они были известны, то организации могли бы найти способы их обхода.

Счета физических лиц

Чаще всего с блокировкой по 115-ФЗ сталкиваются ИП и ООО, так как за их операциями ведется более тщательный контроль. Однако физические лица также могут столкнуться с блокировкой, если их операции покажутся подозрительными.

В самом 115-ФЗ мало критериев для блокировки счетов физических лиц, но Банк России выпустил методические рекомендации, где указаны операции, вызывающие подозрения. Эти рекомендации называются «Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям физических лиц» и используются Сбербанком для оценки операций граждан.

- Большое количество контрагентов у физлиц — от 10 в день или от 50 в месяц. Контрагенты — это те, кому владелец счета отправляет деньги или от кого получает.

- Необычно большое количество операций с физическими лицами — от 30 в день, включая получение и отправку средств.

- Крупные объемы списания и получения средств от физических лиц — от 100 000 рублей в день или от 1 миллиона рублей в месяц.

- Зачисления и списания средств в течение одной минуты. Например, получив перевод на карту, тут же отправить деньги дальше.

- Еженедельные поступления на счет, которые снимаются к концу дня.

- Отсутствие операций по оплате коммунальных и других типичных для физлиц платежей.

Согласно указанию Банка России, при выявлении этих моментов банк должен уделить пристальное внимание операциям и счету. При необходимости он может приостановить их и заблокировать счет до выяснения обстоятельств.

Счета юридических лиц

- Необычные операции, не соответствующие целям деятельности организации.

- Операции с цифровой валютой.

- Повторяющиеся подозрительные операции, по которым клиент не предоставил документы.

- Отказ клиента обновлять информацию о себе.

Также в список подозрительных операций включены операции, перечисленные в Статье 6 115-ФЗ. Однако банк имеет право самостоятельно определять критерии подозрительных операций и не разглашает их. Поэтому можно только предполагать, какие именно операции вызовут подозрение.

- Снятие значительной части выручки наличными;

- Снятие наличных с бизнес-карт;

- Регулярное быстрое снятие поступающих средств;

- Работа с контрагентами, проводящими транзитные операции;

- Отсутствие операций, связанных с ведением бизнеса: выплата зарплаты, уплата налогов, аренды, коммунальных платежей;

- Неполное обозначение назначения платежей;

- Крупные транзакции.

В целом, Сбербанк может заблокировать счет компании по 115-ФЗ за частое снятие наличных, несвойственные компании операции, валютные и трансграничные транзакции, а также крупные суммы.

Проверка операции не означает блокировку счета. Счет будет заблокирован, если по результатам проверки транзакция покажется банку подозрительной. Могут заблокировать как конкретную операцию, так и все операции по счету.

Как избежать блокировки по 115-ФЗ

Важно отметить, что Сбербанк не обязан уведомлять клиента о том, что его операции кажутся подозрительными. Также он не обязан уведомлять о планируемой блокировке счета для дальнейшей проверки. Поэтому клиентам лучше изначально вести операции так, чтобы не вызывать подозрений.

Советы для физических лиц

- Не использовать карту для предпринимательской деятельности;

- Оплачивать коммунальные услуги, телефон, интернет, ТВ, налоги, штрафы и тому подобное;

- Не получать много переводов от разных отправителей за один день;

- Не отправлять много переводов разным лицам за один день;

- Не выводить сразу поступившие на счет деньги.

Если вы используете карту для получения дохода, настоятельно рекомендуем зарегистрироваться как самозанятый. В этом случае банк будет в курсе, что вы получаете оплату за свои услуги, и не будет блокировать ваш счет. Например, вы можете открыть карту в Тинькофф и оформить самозанятость через их приложение.

Руководство Сбербанка по блокировке расчетного счета и его нюансы

Руководство Сбербанка по блокировке расчетного счета и его нюансы

Инструкция Сбербанка РФ по блокировке счетов организаций

Действия, которые могут привести к блокировке банковского счета

Клиентам Сбербанка и других российских банков стоит быть готовыми к тому, что их счет могут заблокировать, если они совершают следующие действия:

- Регулярно снимают с расчетного счета крупные суммы наличными для неопределенных целей.

- Снимают значительные суммы сразу после их поступления на расчетный счет.

- Проводят регулярные однотипные операции по снятию крупных сумм наличными.

- Используют бизнес-карты для снятия наличных средств.

- В один день проводят операции по зачислению и снятию наличных.

- Часто снимают средства на неопределенные цели в несоразмерных для бизнеса объемах.

- Проводят операции без экономической целесообразности.

- Открывают краткосрочные (до 1 месяца) вклады и снимают с них наличные после закрытия.

- Переводят средства на счета других банков с менее выгодными условиями без видимых причин.

- Проводят операции, по которым невозможно установить участников сделки.

Также следует быть осторожными, если компания или ИП:

- не платит налоги с расчетного счета в Сбербанке или делает это в недостаточном объеме (если налоги оплачиваются со счета в другом банке, необходимо уведомить об этом Сбербанк);

- указывает в назначении платежей неполные или некорректные данные;

- осуществляет платежи, не соответствующие видам хозяйственной деятельности;

- взаимодействует с сомнительными контрагентами, которые вызывают подозрения у банка;

- принимает платежи за услуги и товары с НДС, а оплачивает их без НДС;

- игнорирует запросы банка или несвоевременно предоставляет запрашиваемую информацию;

- не следует рекомендациям банка по работе с наличными.

На последний пункт стоит обратить особое внимание, так как банки готовы рассказать, как стать надежным клиентом и избежать приостановки операций по счетам.

Признаки надежных клиентов, которым не грозит блокировка счета

Сбербанк рекомендует своим клиентам для получения статуса надежных и обеспечения бесперебойной работы выполнять следующие действия:

- подключить зарплатный проект и использовать его для выплаты зарплаты сотрудникам; оформить бизнес-карты для руководства и сотрудников, использовать их для безналичных расчетов компании или ИП;

- получать наличные средства через кассу банка с указанием цели снятия;

- выплачивать дивиденды учредителям;

- платить налоги в объеме не менее 0,9% от оборота по счету;

- редко снимать наличные средства;

- тщательно заполнять назначения платежей; работать в рамках выбранных кодов ОКВЭД;

- своевременно сообщать банку обо всех изменениях в организации (смена генерального директора, адреса и т.д.);

- использовать сервис проверки контрагентов или другие открытые источники для проверки новых партнеров;

- отвечать на запросы банка в течение 7 рабочих дней.

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter

Подпишитесь на наши соцсети

Мы публикуем обзоры статей сразу после их выхода и отдельно информируем о важных изменениях в законодательстве.

Получайте статьи на почту

Мы присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями