Если вы столкнулись с ситуацией, когда условия, предложенные банком, нарушают ваши права как заемщика, важно знать, как можно правильно оформить отказ от сделки. Важно помнить, что существуют определенные варианты, которые позволяют отказаться от соглашения с финансовым учреждением. Эти действия регламентируются законодательно, а также могут быть подвержены региональным особенностям, особенно в Восточном регионе, где практики могут немного отличаться.

Одним из ключевых моментов является наличие так называемого «периода охлаждения», который предоставляет заемщику возможность пересмотреть условия договора и, если он передумал, отказаться от сделки. Согласно действующему законодательству, этот период часто ограничен тремя днями с момента подписания. Если вы укладываетесь в этот срок, то можете вернуть средства без дополнительных пени и штрафов, при условии соблюдения всех необходимых шагов. Важно, что коммерческая версия системы Гарант поможет вам уточнить актуальную информацию по этим вопросам.

Также следует обратить внимание на правила, прописанные в Гражданском Кодексе РФ и Законе о защите прав потребителей. Например, если кредитный договор включает добровольное страхование, которое вы не планировали заключать, это может быть основанием для его расторжения. Часто банки включают такие условия без явного согласия заемщика, что также может быть использовано как аргумент в суде.

Если же соглашение уже подписано, и вы пропустили период охлаждения, то вам нужно будет подать заявление в суд или обратиться в организацию, которая регулирует такие вопросы. Однако не всегда это будет легким процессом, так как доказательства о нарушении условий договора могут требовать юридической помощи и поддержки.

Подать заявку на расторжение можно в течение рабочего дня, однако нужно учитывать, что решения банков в таких случаях могут быть непредсказуемыми, и вам нужно будет подготовить все необходимые документы и доказательства. Разные банки могут по-разному реагировать на такие запросы, и часто требуется длительный процесс переговоров.

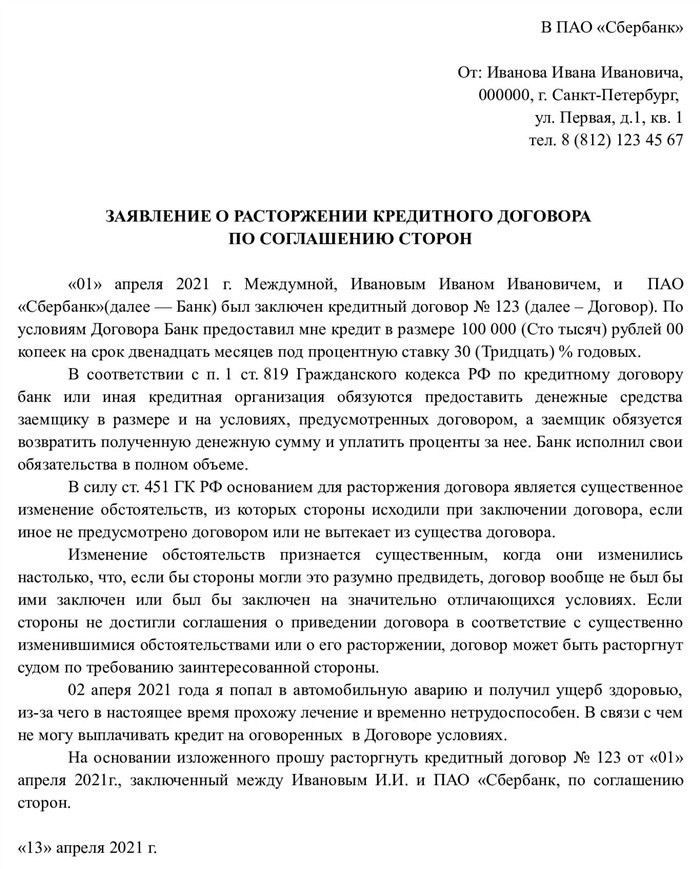

Какие документы нужны для расторжения соглашения с банком

На практике часто встречается необходимость в дополнительной документации. Например, если договор был заключен с участием страховки, потребуется предоставить документы, подтверждающие условия страхования, поскольку это может повлиять на условия расторжения. Важно помнить, что в 2025 году банки часто используют стандартизированные формы соглашений, которые могут включать дополнительные пункты, касающиеся возврата средств, пени или штрафов. Поэтому стоит внимательно изучить актуальную версию договора перед подачей заявления.

Документы, которые могут понадобиться

1. Копия основного договора. Это основной документ, который подтверждает факт заключения соглашения. Для его расторжения важно, чтобы вы имели доступ к оригиналу или заверенной копии.

2. Заявление на расторжение. Обычно его подают в письменной форме в отделение банка. В заявлении важно указать, что вы хотите прекратить соглашение, а также причины, по которым вы считаете это необходимым. Это заявление можно подать как в банк, так и в судебный орган, если возникнут разногласия с банком.

3. Дополнительные документы, такие как справки или выписки, подтверждающие нарушения условий со стороны банка (например, неправомерное начисление пени, отказ от возврата средств, несоответствие условиям кредитования). Эти документы могут служить доказательством в случае судебного разбирательства.

Особенности подачи заявки

В большинстве случаев для подачи заявки на расторжение необходимо сначала убедиться, что условия договора не нарушают ваши права как заемщика. Если условия включают скрытые комиссии или дополнительные обязательства, которых вы не принимали во внимание на момент подписания, это также может стать основанием для расторжения соглашения. Как правило, банку дается определенный срок на рассмотрение заявки. В случае отказа вы можете подать заявление в суд.

Как правило, документы для расторжения такого соглашения должны быть поданы в течение рабочего дня или нескольких рабочих дней. Однако всегда учитывайте возможные региональные особенности — в Восточной части страны, например, процесс может затягиваться из-за особенности работы местных банков или сроков получения ответа от системы Гарант, которая предоставляет доступ к официальной версии кредитных документов. К тому же, вам может понадобиться подать заявку на бесплатный доступ к системе на три дня, чтобы получить все необходимые справки и документы.

Варианты, как расторгнуть кредитный договор с банком: практическое руководство

Когда вы обнаруживаете, что условия соглашения с банком нарушают ваши интересы, важно понимать, какие существуют варианты для его прекращения. На практике такие случаи, как отказ от подписания договора или запрос на расторжение в течение определенного периода, становятся актуальными в 2025 году. Важно учитывать, что каждое финансовое учреждение и даже регион могут предлагать разные условия для расторжения соглашения. Например, в Восточной части России процесс может отличаться в силу особенностей работы местных банков и законодательства.

1. Период охлаждения

Этот вариант используется в случае, если вы подписали соглашение, но передумали в течение первых трех дней. Согласно Гражданскому кодексу, в таких случаях вы можете подать заявление в банк на расторжение соглашения без штрафных санкций и дополнительных расходов. Важно помнить, что это правило действует только для стандартных соглашений, таких как кредиты на товары или услуги, и не распространяется на более сложные финансовые продукты.

2. Судебное разбирательство

Если срок для расторжения по «периоду охлаждения» прошел, и у вас есть основание для отказа от дальнейшего исполнения соглашения, то можно обратиться в суд. Например, если кредитный договор включает скрытые комиссии или нарушение условий, это может служить основанием для судебного разбирательства. В таком случае вам потребуется собрать доказательства, которые подтверждают, что банк нарушил закон или договорные обязательства. Судебное разбирательство требует внимательности в подготовке документов, так как не всегда банки согласны на расторжение без судебного вмешательства.

Кроме того, вы можете подать заявление на расторжение соглашения, если в нем присутствуют условия, которые нарушают ваши права как потребителя, например, скрытые комиссии за страхование, которые не были согласованы на момент заключения соглашения. Важно иметь актуальную версию договора и документы, подтверждающие, что банк нарушил ваши условия.

На моей практике я часто вижу случаи, когда заемщики не обращают внимания на такие моменты, как изменение условий договора в сторону ухудшения, что приводит к необходимости обращения в суд для восстановления своих прав. Также важно помнить, что в 2025 году активное использование систем проверки и контроля договоров, таких как Гарант, помогает получить актуальные данные по условиям соглашений, что может быть полезно при подаче заявления.

В случае, если вопрос не решается в добровольном порядке, можно обратиться в систему судебного разбирательства, подав заявление через государственную или коммерческую систему, которая даст вам доступ к нужным документам для представления в суд.

Энциклопедия решений: расторжение соглашения с банком в октябре 2025 года

В октябре 2025 года, в свете изменений в правовом регулировании и развитии практики кредитования, существует несколько способов прекращения кредитных обязательств, ущемляющих интересы заемщика. Важно понять, что банками и другими кредитными учреждениями предлагаются различные условия для досрочного прекращения соглашений, и в ряде случаев это возможно без штрафов, если соблюдаются определенные условия.

Первое, на что стоит обратить внимание — это правило «периода охлаждения», которое предоставляется заемщику в первые 3 дня после подписания соглашения. Это позволяет отменить сделку без негативных последствий. Однако в октябре 2025 года ситуация может отличаться в зависимости от того, на каком этапе находится ваше обязательство перед банком. Соглашения, заключенные до этого времени, могут иметь дополнительные условия, которые нуждаются в внимательном анализе, чтобы избежать ненужных штрафов.

Для расторжения соглашения важно собрать все необходимые документы, подтверждающие факт нарушения условий со стороны банка. Это может быть связано с невыполнением обязательств по товарному кредитованию, неправильным расчетом пени или скрытыми комиссиями за услуги, которые не были оговорены на момент заключения. На практике такие случаи довольно редки, но они имеют место быть, особенно в таких крупных банках, как в Восточной части России, где часто встречаются региональные особенности в кредитной практике.

- Документы для подачи заявки: заявление о расторжении, копия договора, документы, подтверждающие нарушения (выписки, счета, переписка с банком).

- Что нужно сделать: подать заявление в банк или обратиться в суд, если банк отказал в расторжении по причине нарушения условий.

- Куда подавать заявку: через систему электронных услуг или напрямую в отделение банка, с указанием точных данных для анализа вашего дела.

Немаловажным моментом является и то, что в 2025 году многие банки уже внедрили дополнительные системы для упрощения получения информации по условиям кредитных соглашений. Такие системы, как Гарант, позволяют получить полную версию документа, если у вас возникли сомнения по поводу условий. Это позволяет получить доступ к полному тексту соглашения и подтвердить или опровергнуть нарушение со стороны банка.

На моей практике я часто сталкиваюсь с ситуациями, когда заемщики не могут правильно оценить условия, на которых заключен кредит, что приводит к негативным последствиям. Важно заранее знать, какие моменты могут стать основанием для расторжения соглашения, чтобы не попасть в сложную ситуацию с банком или судебной инстанцией. Особенно актуальны такие случаи, когда на стороне заемщика есть доказательства ненадлежащего исполнения обязательств банком.

Также следует помнить, что если по итогам разбирательства с банком вопрос не решается в вашу пользу, всегда можно обратиться в судебные органы. Судебная практика в 2025 году демонстрирует высокую вероятность положительного решения, если есть доказательства ущемления условий договора. Важно подготовить необходимые документы и указать на все нарушения, связанные с условиями кредитования, включая случаи, когда соглашение предусматривало дополнительные условия без согласия сторон.

Что надо сделать, чтобы расторгнуть кредитный договор и избежать негативных последствий

После окончания периода охлаждения вы можете обратиться в банк с заявлением о расторжении договора. На этом этапе ключевым является наличие документов, подтверждающих нарушение условий соглашения. Например, если вы обнаружили скрытые комиссии или дополнительные обязательства, которые не были оговорены на момент заключения, эти факты можно использовать как аргумент для расторжения. В таких случаях часто помогает консультация с юристом, чтобы понять, какие правовые действия вам следует предпринять.

Если банк отказывается расторгнуть соглашение добровольно, вы можете подать заявление в суд. Важно собрать все доказательства, подтверждающие, что условия договора не соответствуют действующему законодательству. Например, если банк включил в договор страхование без вашего согласия или увеличил проценты без уведомления, это может служить основанием для подачи искового заявления в суд. В 2025 году суды часто встают на сторону заемщиков, если они могут доказать нарушение со стороны финансовых учреждений.

На моей практике я часто сталкиваюсь с ситуациями, когда заемщики не используют свои законные права и не подают заявление вовремя, что приводит к нежелательным последствиям. Важно, чтобы вы действовали решительно и знали, как можно минимизировать ущерб, если условия банка вас не устраивают. Особенно это актуально в 2025 году, когда ситуация на рынке кредитования продолжает изменяться, а банками часто используются сложные схемы для увеличения прибыли за счет заемщиков.

Можно ли расторгнуть договор с банком: анализ юридической практики

Ответ на вопрос, можно ли расторгнуть договор с банком, зависит от условий самого соглашения и обстоятельств, при которых оно было заключено. В 2025 году, с учетом изменений в законодательстве, существует несколько вариантов прекращения обязательств, но важно учитывать правовые нюансы, чтобы избежать неприятных последствий. Главное — действовать в рамках закона и грамотно использовать свои права.

Первым вариантом является использование периода охлаждения, который предоставляется заемщику в течение первых 3 рабочих дней с момента заключения соглашения. В этом случае вы можете отказаться от исполнения обязательств без наказания, если условия договора не нарушают закон. Это правило закреплено в Гражданском Кодексе, и на практике такой срок позволяет заемщику обдумать свое решение. Однако, важно помнить, что период охлаждения действует только для стандартных кредитов, например, на товары или услуги.

Если же прошло больше времени, и вы обнаружили, что соглашение нарушает ваши права, например, включаются скрытые комиссии или условия, которые не были оговорены на момент заключения, то можно обратиться к юристу для подготовки доказательств и дальнейшего обращения в банк с просьбой расторгнуть соглашение. В 2025 году банками активно используются электронные системы, такие как Гарант, которые позволяют заемщикам оперативно получить актуальные версии документов, что может помочь в подготовке аргументов для расторжения.

Когда банк отказывается от расторжения по собственному усмотрению, можно рассматривать судебное разбирательство. Важно иметь в виду, что судебная практика часто поддерживает интересы заемщиков, если те могут доказать, что условия договора нарушают законы о защите прав потребителей. Например, если банк включил в договор ненадлежащие условия по страхованию или пени, то это может стать весомым аргументом в суде.

Кроме того, для расторжения договора важно заранее подготовить необходимые документы — копию соглашения, выписки, подтверждающие нарушение условий, а также переписку с банком. Эти документы сыграют ключевую роль в случае обращения в суд. Важно, чтобы на момент подачи заявления у вас была актуальная версия договора и все доказательства, подтверждающие ваши слова.

На моей практике я часто сталкиваюсь с тем, что заемщики не осведомлены о своих правовых возможностях. Это приводит к ситуации, когда они не используют период охлаждения или не требуют исправления условий договора, которые явно нарушают законы. Важно действовать на первом этапе — и это может сэкономить вам время и деньги, а также избежать судебных разбирательств.

В случае если банк отказывается расторгнуть соглашение или признать его условия незаконными, вам необходимо подать заявление в суд. Как показывает практика, решение суда в вашу пользу возможно, если представлены убедительные доказательства нарушения законодательства. Примечание: судебная практика в 2025 году активно развивает поддержку заемщиков, особенно по вопросам, касающимся банковских комиссий и условиям по страхованию.

Период охлаждения: как расторгнуть кредитный договор, если передумал

Если вы передумали и хотите отказаться от обязательств, взятых на себя при заключении кредитного соглашения, важно помнить, что в течение первых 3 рабочих дней с момента подписания договора вы можете воспользоваться периодом охлаждения. Этот период дается заемщикам по условиям закона для того, чтобы они могли пересмотреть свои решения и, при необходимости, отказаться от сделки без штрафных санкций.

Заемщик вправе расторгнуть соглашение в период охлаждения, если условия договора не соответствуют его ожиданиям или возникли сомнения относительно предоставленных условий. Для этого важно в первый рабочий день подать соответствующую заявку в банк, уведомив его о своем решении. Не забывайте, что вам нужно будет предоставить необходимые документы, которые подтверждают факт заключения соглашения, а также доказательства того, что вы в пределах установленного срока воспользовались правом на расторжение. Это могут быть копии подписанных документов, письма или уведомления, отправленные банку.

Для заемщика важно помнить, что банк не может наложить на него пени или штрафы за расторжение договора в рамках периода охлаждения. Однако если за это время вам была предоставлена страховка, то в этом случае условия по возврату средств могут варьироваться в зависимости от условий договора. Банк вправе потребовать компенсацию по страховке или ее части, если такая информация была заранее предусмотрена в соглашении.

Как показывает судебная практика, банки обязаны соблюдать условия, установленные законом, и предоставлять заемщикам возможность воспользоваться своим правом на расторжение. Однако важно помнить, что это право не распространяется на договоры, заключенные после 3 рабочих дней с момента подписания, а также на специфические случаи, когда условия договора оговариваются отдельно (например, по ипотечным кредитам или договорам с отсрочкой платежа).

Не забывайте, что если вы не успели воспользоваться периодом охлаждения или столкнулись с отказом банка в расторжении, существует возможность обратиться в суд. Согласно Гражданскому кодексу РФ, суд может признать договор недействительным, если были нарушены ваши права или условия сделки. Важно подготовить все необходимые доказательства и четко изложить свои требования.

На практике я часто сталкиваюсь с тем, что заемщики не знают о своем праве на расторжение в первые три дня, что часто приводит к нежелательным последствиям. Моя рекомендация: всегда внимательно читайте условия договора и не стесняйтесь воспользоваться своим правом на отказ в случае сомнений или неудовлетворенности условиями соглашения.