Если вам необходимо взять заем, вы можете рассмотреть различные варианты, предлагаемые такими компаниями, как Viva. Они предоставляют инструкцию по подаче заявки на кредит, которая поможет определить, какую сумму вы можете взять в долг и как происходит процесс погашения. Независимо от того, идет ли речь о CFP или любом другом виде займа, понимание условий крайне важно, прежде чем брать кредит. Когда вы берете деньги в долг, очень важно знать конкретную сумму, которую вы можете взять, и сроки ее возврата. Многие могут спросить, как они смогут справиться с этими обязанностями — это очень важно.

График погашения варьируется в зависимости от кредитного договора, и очень важно следить за сроками. Если вы работаете и можете вносить платежи регулярно, это поможет вам избежать штрафов. Залогом успешного получения кредита является четкое понимание условий и честный подход к своевременному погашению долга. Интервал погашения может варьироваться в зависимости от кредита, поэтому очень важно спланировать, как с ним справиться. Вы должны учитывать, что справедливость имеет решающее значение для того, чтобы избежать финансовых проблем в будущем.

После получения кредита обязательно изучите образец договора, чтобы избежать скрытых комиссий и принять взвешенное решение. Это подскажет вам, как распорядиться суммой, которую вы взяли в долг. Кредитные компании также могут дать совет, как вернуть деньги в наиболее удобное для вас время. Если вы сомневаетесь, всегда лучше связаться с компанией и попросить разъяснить все моменты, в которых вы не уверены.

Я ошибочно перевел деньги на счет VIVA Money, как я могу получить свои средства обратно?

Если вы перевели деньги не на тот счет, который вам нужен, действовать нужно быстро. Для начала немедленно свяжитесь со службой поддержки компании и потребуйте возврата средств. Если платеж был совершен на счет VIVA Money, вам следует обратиться в службу поддержки, указав необходимые данные: сумму и дату перевода. Заполнить форму обычно можно на сайте компании или обратившись по официальным каналам связи.

В своем запросе укажите, что вы допустили ошибку, и попросите вернуть деньги. Если транзакция была проведена через платежную систему или финансовое учреждение, поинтересуйтесь, предлагают ли они какие-либо процедуры разрешения споров или возврата средств в случае подобных ошибок. Предоставьте шаблон деталей перевода, включая номер вашего счета, идентификатор транзакции и данные получателя. Это поможет упростить процесс и избежать задержек.

В случае с VIVA Money у них может быть своя политика на случай подобных ситуаций. Если деньги еще не обработаны или не сняты получателем, вероятность их получения выше. Однако если они уже получили доступ к средствам, получить их обратно может быть сложнее. Будьте готовы к тому, что вам придется подождать, пока компания рассмотрит дело.

Убедитесь, что вы также проверили, не взимается ли комиссия за обработку возврата и не классифицируется ли транзакция как спорный платеж. Если ответ компании медленный или бесполезный, подумайте об эскалации проблемы или обратитесь за поддержкой в свое финансовое учреждение.

В случае ошибочных выплат или неправильных переводов самым быстрым способом является обращение непосредственно в компанию. Однако всегда помните, что такие процессы могут занять много времени и могут зависеть от того, как были переведены деньги и были ли они уже обработаны на их стороне. Если сумма значительная, возможно, стоит обратиться за юридической помощью.

Если я возьму у вас кредит, нужно ли мне будет вносить еженедельные платежи?

Нет, вам не обязательно вносить еженедельные платежи. График погашения зависит от условий кредитного договора, который вы подписываете. Как правило, платежи вносятся ежемесячно, но если вы предпочитаете другой порядок, например еженедельные выплаты, вы можете попросить об этом в заявке. Помните, что окончательное решение о периодичности выплат зависит от вашей кредитной истории и конкретных условий кредитного договора.

Если вы хотите изменить график платежей, я рекомендую связаться с нашей командой до завершения оформления кредита. Они помогут разработать индивидуальный план погашения, который будет соответствовать вашей финансовой ситуации. Если изменения будут согласованы, они будут отражены в вашем кредитном договоре.

Важно помнить, что невыполнение обязательств по погашению кредита может повлечь за собой штрафные санкции или негативно отразиться на вашей кредитной истории. Убедитесь, что вы четко понимаете свои обязательства по погашению кредита, прежде чем подписывать договор.

Если вы уже подали заявку, но теперь хотите внести изменения, вы можете отправить официальный запрос с указанием желаемых изменений. Имейте в виду, что любые изменения условий погашения должны быть одобрены и могут потребовать внесения изменений в кредитные документы.

Например, если вы предпочитаете еженедельные выплаты вместо ежемесячных, лучше всего указать это предпочтение при подаче заявки, а после выдачи кредита отправить запрос с подробным описанием изменений. Однако еженедельный график погашения может подходить не для всех кредитов и не всем заемщикам, в зависимости от суммы и условий кредита.

Как подать заявку на получение займа в нашей компании: Что нужно знать

Если вы хотите взять у нас кредит, вот необходимые шаги и требования:

- Во-первых, проверьте, соответствуете ли вы основным критериям приемлемости. Например, поставщик займа должен быть зарегистрированным МФО или ПАО.

- Вы можете подать заявку онлайн или посетить одно из наших отделений. Для начала заполните анкету, указав точные личные данные.

- Подготовьте необходимые документы: удостоверение личности, справку о доходах и другие необходимые бумаги.

- Если у вас плохая кредитная история, это может повлиять на ваше право на получение кредита. Некоторые МФО или ПАО все же могут одобрить займы на определенных условиях, но условия могут отличаться.

- Перед тем как перейти к финальной стадии, вам может потребоваться пройти предварительную проверку. Она включает в себя проверку вашего финансового состояния и возможности погашения кредита.

- При подаче заявки убедитесь, что реквизиты вашего банковского счета указаны верно. Сумма займа будет переведена на ваш счет после одобрения.

- Если ваша заявка одобрена, вы подписываете договор, в котором указывается сумма кредита, процентные ставки и график погашения.

Сроки погашения обычно устанавливаются на еженедельной или ежемесячной основе, в зависимости от условий вашего кредитного договора. Обязательно соблюдайте график платежей, чтобы избежать штрафов за просрочку или негативного влияния на ваш кредитный рейтинг.

- Если вам необходимо досрочно вернуть кредит, убедитесь, что вы выполнили все необходимые действия в соответствии с договором. Некоторые учреждения могут разрешить досрочное погашение без штрафов.

- В случае возникновения претензий вы можете обратиться в службу поддержки или заполнить форму жалобы, размещенную на официальном сайте.

Если вы хотите оформить кредит, рекомендуется внимательно прочитать все условия перед подписанием договора. Всегда перепроверяйте инструкции и не стесняйтесь обращаться к нам за разъяснениями, если у вас возникли вопросы по договору займа или условиям его возврата.

Я работаю неофициально, могу ли я получить у вас заем?

В некоторых случаях требуется проверка кредитоспособности, даже если вы являетесь индивидуальным предпринимателем или работаете без официального контракта. Отсутствие официальных документов может стать препятствием, но не непреодолимым. Важно понимать, что кредиты, выданные при таких обстоятельствах, могут иметь более высокую процентную ставку из-за предполагаемого риска.

Следует остерегаться переплат или невыгодных условий. Рекомендуется внимательно изучить условия погашения и попросить образец кредитного договора, чтобы избежать ошибок при расчете сумм выплат. Убедитесь, что график платежей соответствует вашему уровню дохода, и, если возможно, попросите выдать кредит без чрезмерных комиссий и скрытых платежей.

В случае возникновения споров или претензий по условиям погашения кредита обязательно сохраните все подтверждающие документы, чтобы восстановить справедливость процесса. При необходимости обратитесь за дополнительными разъяснениями, чтобы избежать недоразумений.

И наконец, если вы столкнулись с проблемами, будьте активны и обращайтесь за помощью. Не ждите, пока ситуация обострится, — быстрое решение проблем поможет вам сэкономить время и деньги.

Какую сумму я могу получить?

Если вы работаете с кредитной компанией, сумма, которую вы можете получить, зависит от нескольких факторов, включая ваше финансовое положение, кредитную историю и тип займа или кредитного договора. Чтобы определить точную сумму, вам необходимо предоставить конкретные документы, в которых указаны ваши доходы, обязательства и история платежей.

Если вам уже перечисляли деньги за кредиты или долги, необходимо ознакомиться с текущим состоянием ваших финансовых обязательств. Во многих случаях вам может потребоваться предоставить обновленные образцы документов или даже уточнить неофициальные источники дохода. При оформлении кредитной карты лимит может варьироваться в зависимости от вашего дохода, оценки банка и того, переводили ли вы деньги за предыдущие платежи.

Для получения официальных займов вы можете обратиться непосредственно в компанию и узнать о возможных суммах с учетом вашей кредитоспособности. Возможно, вам придется заполнить анкету, в которой вы укажете, какую сумму запрашиваете, а также как собираетесь использовать средства. Если вы работаете неофициально или получаете зарплату без официального договора, это может повлиять на сумму, которую вы можете получить.

Как правило, чем надежнее ваша платежная история и чем меньше у вас непогашенных обязательств, тем большую сумму вы можете взять в кредит. При необходимости лимит кредитной карты также может быть скорректирован в зависимости от вашего текущего дохода или последних платежей. Если вы не уверены в процессе или требуемых документах, попросите компанию предоставить подробные инструкции по конкретным требованиям.

Если вы не уверены в каком-либо аспекте, рекомендуется обратиться за разъяснениями непосредственно в компанию или финансовое учреждение. Убедитесь, что все документы в порядке, и уточните, нужно ли вам предоставлять дополнительные справки о доходах или истории платежей.

Я взял у вас кредит месяц назад и выполнил все свои обязательства. Могу ли я получить еще один кредит без посещения офиса?

Да, можно получить еще один кредит без посещения офиса, если у вас хорошая история погашения и вы соответствуете требованиям кредитной компании. Однако для этого необходимо выполнить определенные действия.

- История погашения займов: Убедитесь, что все предыдущие кредиты были погашены вовремя, и у вас нет непогашенных остатков. Хороший послужной список повышает вероятность одобрения последующих займов.

- Онлайн-заявка: Многие финансовые учреждения предлагают услуги по оформлению онлайн-заявки на кредит. Вы можете подать заявку через их веб-сайт или приложение без необходимости физического посещения офиса.

- Политика компании: Ознакомьтесь с особыми требованиями компании, такими как максимальное количество займов, которые вы можете получить одновременно, или ограничения, основанные на вашей кредитной истории. Некоторые компании допускают автоматическое одобрение на основе вашего предыдущего поведения.

- Проверьте информацию о счете: Убедитесь, что ваш банковский счет и другие личные данные обновлены в системе компании. Это ускорит процесс получения кредита, так как средства могут быть переведены непосредственно на ваш счет без задержек.

- Предварительная проверка: Если у компании есть система «ЦФП» (Центральная финансовая платформа), ваша кредитоспособность может быть оценена автоматически, без необходимости посещения офиса.

Если вы работаете с ПАО (публичным акционерным обществом) или МКК (микрофинансовой компанией), у них могут быть разные процедуры выдачи займов. Важно следовать их конкретным инструкциям, чтобы избежать проблем с одобрением займа.

В некоторых случаях компания может запросить дополнительные документы, например новый отчет о прибылях и убытках или подтверждение отсутствия текущей задолженности, даже если вы полностью погасили предыдущий кредит. Убедитесь, что эти документы готовы, чтобы избежать задержек.

Всегда помните, что несоблюдение сроков погашения или плохая история по прошлым займам могут привести к отклонению вашей заявки. Как правило, компании оценивают каждый случай индивидуально, поэтому, если вы не уверены, что ваша заявка будет одобрена, рекомендуется обратиться в центр поддержки компании.

Если у вас есть сомнения в том, можете ли вы подать заявку на другой кредит, или если вам уже отказывали в прошлом, обратитесь непосредственно в компанию, чтобы прояснить ситуацию и получить индивидуальный ответ.

Какая компания предлагает займ: VIVA Деньги или АО МКК «ЦФП»?

Если вы задумались о получении займа, то можете задаться вопросом, куда обратиться — в VIVA Деньги или в АО МКК «ЦФП». Обе компании предлагают микрозаймы, но имеют разные критерии и процессы.

VIVA Деньги — это известная МФО (микрофинансовая организация), которая предоставляет займы физическим лицам на гибких условиях. Это оптимальный вариант, если вам нужны быстрые деньги с минимальным количеством документов. Компания прямолинейна в своих процедурах, но важно понимать требования, чтобы избежать ошибок в заявке.

С другой стороны, АО МКК «ЦФП», более традиционный игрок на рынке микрозаймов, может предложить лучшие условия для людей со стабильным доходом или тех, кто ранее брал и ответственно выплачивал кредиты. Если вам было отказано в выдаче займа, АО МКК «ЦФП» может с большей вероятностью пересмотреть вашу заявку после изучения вашей истории сотрудничества с компанией.

Если вы хотите получить кредит в одной из этих компаний, вам необходимо заполнить заявку на кредит, указав правильные данные. Будьте внимательны при указании своего адреса, чтобы избежать ошибок, которые могут привести к неточностям при обработке заявки. Процесс одобрения в обеих компаниях требует времени, поэтому будьте терпеливы.

Вам уже отказывали в займе? Если вам уже отказывали, проверьте, правильно ли была введена ваша личная информация, особенно адрес или сведения о доходах. Если ошибка незначительна, то обращение в компанию с исправленной заявкой может привести к успеху.

И VIVA Деньги, и АО МКК «ЦФП» предлагают планы погашения, но будьте готовы платить вовремя, чтобы избежать штрафов или негативного влияния на вашу кредитную историю. Если вы не работаете и нуждаетесь в займе, обязательно укажите в заявке свое текущее положение.

Если вы решили сотрудничать с МФО или компаниями, предоставляющими микрозаймы, всегда изучайте условия, прежде чем что-то подписывать. Вы можете обратиться за консультацией по кредитным договорам, но убедитесь, что условия соответствуют вашей способности вернуть сумму в срок.

Могу ли я подать заявку с плохой кредитной историей?

Если у вас плохая кредитная история, подать заявку на кредит все равно возможно, но это зависит от различных факторов. Во-первых, важно понимать, что шансы на одобрение заявки могут быть ниже, чем у людей с более надежной кредитной историей. Однако некоторые кредиторы предлагают займы лицам с плохой кредитной историей при соблюдении других условий.

Чтобы подать заявку на кредит, вы должны убедиться, что выполнили все необходимые шаги. В процессе подачи заявки потребуется подробная информация о вашем финансовом положении, включая все непогашенные долги. Также важно проверить условия погашения, поскольку кредиты для людей с плохой кредитоспособностью могут иметь более высокие процентные ставки, что в конечном итоге приведет к значительной переплате.

При подаче заявки внимательно следуйте инструкциям на сайте кредитора. Если они предоставляют образец или шаблон формы заявки, обязательно заполните ее полностью и точно. Несоблюдение этого требования может привести к задержке или даже отказу.

Некоторые кредиторы могут одобрить вам кредит, если вы продемонстрируете, что ответственно погашали предыдущие долги, даже если у вас низкая кредитная история. В таких случаях кредитор может согласиться на выдачу кредита, но при этом необходимо помнить о более высоких расходах, связанных с таким кредитом.

В случае возникновения споров или невыполнения условий кредитного договора кредитор может прибегнуть к судебным мерам и передать дело в суд для разрешения. Прежде чем подавать заявку, внимательно изучите все условия.

Чтобы повысить свои шансы, сосредоточьтесь на демонстрации своей текущей финансовой стабильности и способности погасить кредит в срок. Если поставщик кредита примет решение о рассмотрении заявки, важно придерживаться оговоренных условий погашения, чтобы избежать осложнений.

Как скоро я смогу подать повторную заявку, если мне отказали?

Если ваш запрос был отклонен, период ожидания перед повторным обращением зависит от политики компании. Как правило, вы можете подать новую заявку через определенный период, часто составляющий от 30 до 90 дней, в зависимости от причины отказа.

Например, если отказ был связан с недостаточными финансовыми ресурсами или непогашенным балансом, вам, возможно, придется подождать дольше, чтобы решить эти проблемы, прежде чем подавать новую заявку. В случаях, когда отказ был обусловлен плохой кредитной историей или невыплаченными кредитами, решение этих вопросов может потребоваться до подачи повторной заявки.

Вот несколько ключевых моментов, которые следует учесть:

- Внимательно изучите причину первоначального отказа. Если отказ был вызван отсутствием или неверной информацией, исправьте ее в новой заявке.

- Убедитесь в отсутствии непогашенных долгов, особенно перед другими компаниями или МКК (микрофинансовыми организациями), так как это может повлиять на результат рассмотрения вашей второй заявки.

- Рассмотрите все жалобы и споры до подачи новой заявки. Это может повысить ваши шансы на одобрение.

- Если вам отказали из-за отсутствия достаточных средств для оплаты, постарайтесь улучшить свое финансовое положение, а затем подайте заявку повторно.

- Узнайте, предлагает ли компания шаблон для повторной подачи заявки или официальный процесс обжалования, чтобы улучшить результат.

После внесения необходимых изменений вы можете снова обратиться в компанию. Убедитесь, что у вас хорошее финансовое положение и нет невыполненных обязательств по погашению кредита, чтобы избежать дальнейших задержек.

Если вам было отказано, очень важно решить вопросы, поднятые компанией, прежде чем подавать заявку повторно. При необходимости обратитесь в службу поддержки или посетите офис компании в Москве, чтобы получить дополнительные разъяснения.

Каждая ситуация уникальна, поэтому обязательно следуйте конкретным указаниям кредитора, чтобы максимально увеличить шансы на одобрение при следующей попытке.

Заявление на выдачу справок и документов

Если вам необходимо запросить справку или документ, вы должны заполнить официальную форму заявления в соответствующем органе. Убедитесь, что вы указали все необходимые данные, чтобы избежать задержек. Например, подавая заявление в центральный банк или ПАО, убедитесь, что вы указали правильную информацию о счете или компании, чтобы избежать проблем. Если вам ранее отказали в выдаче документа, не стесняйтесь спросить причину. Если ответ вас не удовлетворит, вы можете подать официальную жалобу.

Некоторые документы, например банковские выписки или финансовые справки, могут потребовать предварительного одобрения или специального запроса для подтверждения вашей личности. Если вам нужно вернуть средства или получить назад деньги, полученные в результате оспариваемой транзакции, следует указать точную сумму, дату и детали операции. Помните, что без этих данных шансы на успех снижаются. Всегда уточняйте, будет ли запрос обработан без возврата или потребуются дополнительные действия.

Если вы обращаетесь за документом для подтверждения претензии в такую компанию, как Viva или центральный банк, то понимайте, что выдача некоторых справок может занять до месяца. Важно проследить за этим и проверить статус через неделю или две. Если вы хотите избежать каких-либо недоразумений, отслеживайте ход рассмотрения вашего заявления по официальным каналам. Если документы не будут выданы в срок, вам может понадобиться подать повторное заявление.

Если вы считаете, что документ или сертификат не выдается без причины, обратитесь за советом к специалистам или к адвокату. Отказ в выдаче документа иногда можно решить путем прямого общения или обращения в вышестоящие инстанции.

Если ваши документы утеряны или повреждены, вы можете обратиться за услугой восстановления в соответствующий отдел. Однако для восстановления документа вам может потребоваться предоставить документы, удостоверяющие личность, или предыдущее заявление. Обязательно спросите, требуются ли какие-либо дополнительные шаги для ускорения процесса.

Заявление о возврате средств

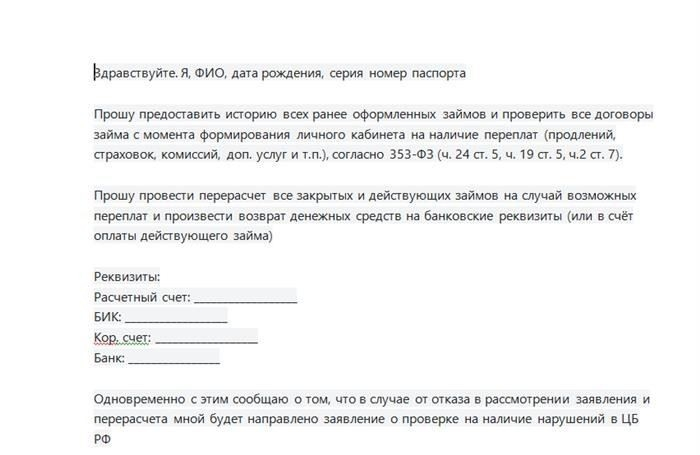

Чтобы запросить возврат излишне уплаченной суммы, необходимо сначала подготовить заявление на возврат. Заявление должно быть адресовано компании, а в нем должны быть указаны четкие сведения о переплате. Вы можете подать такое заявление, если заметили несоответствие в сумме платежа, например переплату или дублирование платежа по одному и тому же займу. Если вы требуете возврата средств от МФО, убедитесь, что вы предоставили все подтверждающие документы, такие как договор займа или платежные квитанции, которые доказывают, что вы переплатили.

В заявлении необходимо указать сумму, подлежащую возврату, причину переплаты, а также детали платежа (дату, сумму и номер транзакции). Если вы заплатили больше требуемой суммы, компания обязана вернуть разницу при условии, что заявление подано в установленный срок (обычно до одного месяца после оплаты). Рекомендуется предоставить шаблон заявления для согласованности и обязательно подтвердить получение заявления компанией.

Если компания не обработает ваш возврат в течение разумного срока, вам может понадобиться подать более официальную апелляцию, возможно, с приложением юридических документов. Всегда сохраняйте копии всех ваших сообщений и документов, включая предварительные заявления и счета-фактуры.

Возврат переплаты с МФО — как восстановить справедливость

Если вы считаете, что переплатили микрофинансовой организации (МФО), примите меры по возврату излишних средств. Во-первых, проверьте точную сумму переплаты по выписке по кредиту или изучите условия кредитования. Это поможет определить необходимые дальнейшие шаги. Вы можете запросить возврат средств, связавшись с МФО по их официальным каналам связи, например по электронной почте или через службу поддержки. В запросе укажите точную сумму переплаты, номер займа и причину вашего требования.

Чтобы продолжить, подайте официальный запрос. При необходимости сошлитесь на свой кредитный договор, указав сумму, которая не должна была быть выплачена. Вы также можете поинтересоваться графиком платежей, чтобы убедиться в отсутствии дополнительных выплат. Важно отметить, что возврат займа может занять некоторое время, в зависимости от внутренних сроков обработки МФО.

Если компания не реагирует или отказывается признать переплату, обратитесь в агентство по защите прав потребителей или к юристу. Они могут помочь быстрее решить проблему и подскажут, как действовать, если МФО проигнорирует претензию. Некоторые компании могут затянуть процесс, но будьте настойчивы и предоставьте все необходимые документы, чтобы укрепить свою позицию.

Если вы беспокоитесь о возврате долга или вам срочно нужны средства, можно также взять кредит в другой компании, чтобы покрыть недостачу. Однако делать это следует осторожно, чтобы избежать дополнительных долгов. Регулярно проверяйте состояние своих платежей, чтобы избежать случайных переплат в будущем.

И наконец, помните, что если возврат средств не происходит в течение разумного срока, вы имеете право повысить градус напряженности и попытаться решить проблему с помощью официальной жалобы или судебного иска. У каждой МФО свои процедуры, но принцип справедливости и прозрачности должен применяться в каждом случае.

Что нужно сделать, чтобы переплатить по займам в МФО

Когда вы заметили переплату по кредиту, необходимо действовать быстро. Существует несколько причин, по которым возможен возврат средств в соответствии с инструкциями Центрального банка и стандартами «CFP» (Credit Financial Protection).

Прежде всего, убедитесь, что расчет процентов и общей суммы платежа не превышает установленного законом предела. Если кредитный договор включает скрытые комиссии или не указанные в нем платежи, они могут подлежать возврату. К ним относятся предварительные платежи или другие суммы, не указанные в договоре.

Если ваш кредит был рефинансирован без должного объяснения или согласия с вашей стороны, это также может стать основанием для подачи жалобы. Вам следует потребовать возврата всех излишних платежей, внесенных в период переоформления кредита.

Чтобы инициировать этот процесс, вам необходимо направить кредитной организации официальную жалобу с четким объяснением и доказательствами переплаты. В жалобе следует указать номер кредита, график платежей и все обнаруженные несоответствия.

При необходимости обратитесь в органы финансового надзора, например в Центральный банк. Они могут рассмотреть ваше дело и проинструктировать кредитора о необходимости возврата средств. Будьте готовы представить официальную выписку по кредиту, доказательства внесения платежей и любые другие соответствующие документы.

Возврат средств должен быть осуществлен в течение месяца с момента подачи заявления, если не указано иное. Если МФО не предпримет никаких действий в течение этого срока, вы вправе потребовать возврата излишне уплаченных сумм вместе с процентами.

Наконец, всегда отслеживайте каждый платеж и проверяйте выписки на предмет расхождений. Если таковые обнаружатся, подайте подробную жалобу, включая шаблон заявления на возврат денег, чтобы кредитор рассмотрел ваше дело в кратчайшие сроки.

Как получить возврат денег за переплату по кредиту

Если вы считаете, что переплатили по кредиту, выполните следующие действия, чтобы вернуть лишние средства:

- Изучите кредитный договор, чтобы уточнить общую сумму кредита, процентную ставку и график платежей.

- Проверьте историю платежей, чтобы выявить любые несоответствия, например лишние или неправильные платежи. Ищите платежи, которые были продублированы или обработаны с ошибкой.

- Свяжитесь с МФО (микрофинансовой организацией), в которой был выдан заем. Сообщите подробную информацию о займе, включая номер вашего счета и платеж, который мог быть переплачен. Попросите их просмотреть записи о платежах и уточнить, не были ли средства взяты по ошибке.

- Если МФО признает переплату, они могут предложить вернуть сумму или скорректировать ее в счет будущих платежей. Убедитесь, что вы получили письменное подтверждение такого соглашения.

- Если МФО отказывается решить проблему, вы можете подать официальную жалобу. Воспользуйтесь шаблоном, чтобы написать четкое и лаконичное письмо с объяснением ситуации и ссылкой на платежные реквизиты. Отправьте это письмо в службу поддержки или отдел по работе с жалобами.

- Если переплата не будет возвращена или решена в разумные сроки (обычно в течение 30 дней), вы можете рассмотреть возможность эскалации вопроса в юридический орган или подать жалобу в агентство по защите прав потребителей.

- Если урегулировать вопрос мирным путем не удается, вам может понадобиться обратиться в суд. Проконсультируйтесь с юристом по поводу обращения в суд, где вы сможете потребовать возврата денег и, возможно, дополнительной компенсации за ущерб, причиненный переплатой.

Очень важно сохранять все документы, включая электронные письма, квитанции и выписки о платежах по кредиту. Они могут послужить важным доказательством, если вам понадобится обратиться в суд.

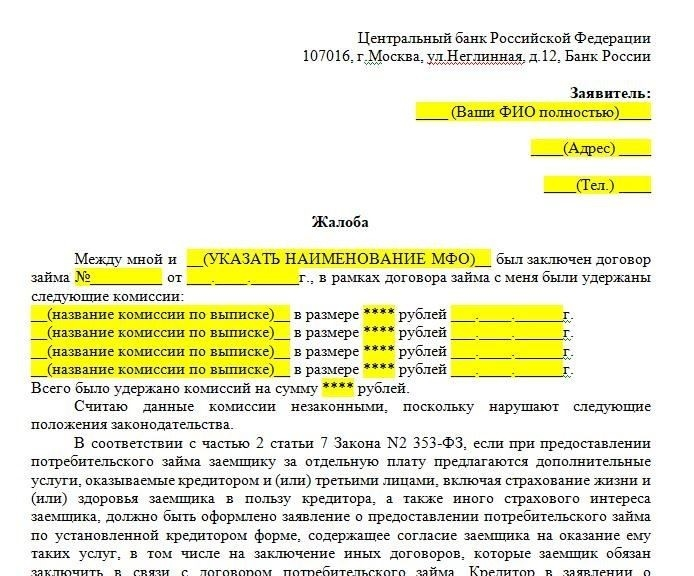

Жалоба в Центральный банк на возврат платежа из МФО

Если вы считаете, что МФО (микрофинансовая организация) неправомерно списала средства с вашего счета, необходимо принять меры, подав жалобу в Центральный банк. Для начала соберите все необходимые документы, включая историю платежей, переписку с МФО и любые доказательства, подтверждающие ваше утверждение о неправильной или несанкционированной транзакции.

Убедитесь, что в жалобе указаны название МФО, реквизиты вашего счета и любые справочные номера. Если компания является ПАО (публичным акционерным обществом), обязательно укажите это в своем заявлении. Четко определите характер платежного спора, связан ли он с обязательствами по погашению задолженности или с другими проблемами, такими как плохое обслуживание или ошибочные начисления.

В жалобе укажите следующие ключевые элементы:

— Название и юридический адрес МФО

— Конкретную дату платежа и сумму, о которой идет речь

— Объяснение причин, по которым платеж должен быть возвращен

— Все предыдущие попытки решить вопрос непосредственно с компанией

— Любые документы, подтверждающие вашу правоту (например, подтверждение платежа, переписка)

Если платеж был совершен третьему лицу или через платежный шлюз, например Viva, укажите это в претензии. Центральному банку потребуются все необходимые данные для правильной оценки вашего дела.

Для вашего удобства в Интернете есть шаблон для подачи подобных жалоб. Строго следуйте ему и указывайте всю необходимую информацию. В некоторых случаях, в зависимости от сложности вопроса, вам может потребоваться посетить офис Центрального банка.

После подачи жалобы Центральный банк рассмотрит ваше дело и, при необходимости, примет меры в отношении МФО. Отслеживайте всю переписку и последующие запросы. Важно действовать в установленные сроки, чтобы ваша жалоба была рассмотрена.

Имейте в виду, что этот процесс может занять время, но настойчивость — ключевой фактор. Вы имеете право на возврат денег, если МФО не выполнила свои обязательства. Сохраняйте всю переписку, так как она может понадобиться для доказательства вашей правоты.

Когда обращаться в суд, если МФО не возвращает деньги

Если компания не возвращает ваши средства в оговоренные сроки, подумайте об обращении в суд. Сначала проверьте, не списала ли МФО ваши деньги по ошибке или не оформила возврат правильно. Если МФО не ответила на ваши письменные запросы и не предоставила уважительных причин невозврата, начните предварительные судебные процедуры.

Убедитесь, что вы задокументировали всю переписку, включая электронные письма, письма и любые другие формы переписки. Если в течение месяца ответа не последовало, пора готовиться к суду. Подготовьте шаблон претензии, в которой изложите свою ситуацию и сумму долга. Включите в него договор, детали платежа и доказательства письменных договоренностей о возврате средств. Ошибочные записи об оплате или неверные расчеты могут сыграть важную роль в разрешении дела.

Если компания продолжает игнорировать ваши попытки решить проблему, подача судебного иска может стать единственным способом вернуть свои деньги. Сохраняйте все записи о своих платежах и будьте готовы доказать, что у компании не было веских причин для отказа в возврате денег. В некоторых случаях суд может даже признать, что вам положена компенсация переплаты.

Убедитесь, что вы знакомы с конкретными законами, касающимися возврата средств в вашей юрисдикции, поскольку они могут отличаться. В зависимости от страны или региона могут применяться определенные меры финансовой защиты, которые могут ускорить судебный процесс и помочь в возврате средств.