Если у вас накопились долги, и вы не знаете, как уменьшить ежемесячные платежи, первым шагом всегда будет разбор вашей текущей финансовой ситуации. Прежде чем обращаться к коллекторским агентствам, важно разобраться в своем кредите, рассчитать, какие суммы вам нужно выплатить, а также изучить доступные способы снижения нагрузки. Это поможет вам избежать ненужных штрафов и просрочек, которые могут только увеличить общую сумму задолженности.

Прежде чем задумываться о способах уменьшения суммы задолженности, нужно оценить, какой именно вид кредита у вас есть. Например, в случае с ипотечным кредитом можно рассматривать такие варианты, как рефинансирование или реструктуризация долга. Эти процессы позволяют снизить ежемесячные платежи, перераспределив срок кредита или уменьшив процентную ставку. Важно помнить, что рефинансирование выгодно только в случае, если ставка по новому кредиту будет ниже, чем по старому, и вам удастся сократить общий срок долговых обязательств.

Однако, не все кредиты подходят для реструктуризации, и здесь важно учитывать требования банка. В 2025 году законодательство немного изменилось, и теперь банки обязаны предлагать заемщикам несколько вариантов решения финансовых проблем в зависимости от типа задолженности. Но если ваш кредит уже передан в коллекторское агентство, то процесс может быть несколько сложнее.

Коллекторы, в свою очередь, часто предлагают разные способы работы с должниками. Это могут быть как временные отсрочки, так и договоренности о снижении общей суммы долга, особенно если заемщик готов выплатить часть суммы сразу. На практике часто встречаются предложения о списании части задолженности в обмен на срочную выплату оставшейся суммы. Такие предложения нужно тщательно обдумывать, ведь они не всегда выгодны в долгосрочной перспективе.

Общение с коллекторами требует особой осторожности. Здесь важно не только знание ваших прав, но и умение грамотно вести переговоры. На моей практике я часто вижу, как важно, чтобы заемщик не поддавался панике и спокойно выстраивал разговор, основываясь на документальных доказательствах своей платежеспособности. Обязательно требуйте документы, подтверждающие ваши обязательства, и старайтесь придерживаться официальной переписки, чтобы избежать манипуляций с вашей стороны.

Как разобраться с долгами до переговоров с коллекторами

Прежде чем начинать общение с коллекторами, важно оценить свою финансовую ситуацию и понять, какие шаги предпринять для эффективного управления долгами. Разобраться с задолженностью можно, если заранее подготовить необходимые документы и выстроить стратегию. На этом этапе основное внимание следует уделить анализу структуры долгов и сумм ежемесячных платежей.

Первым шагом будет составление перечня всех ваших долговых обязательств, включая кредиты и займы. Изучите условия каждого кредита: процентные ставки, сроки, общую сумму задолженности и наличие просрочек. Некоторые банки и финансовые организации предлагают возможность рефинансировать кредиты, что позволяет снизить процентную ставку и уменьшить нагрузку на заемщика. Однако, стоит учитывать, что рефинансирование может быть невыгодно, если ставка по новому кредиту будет выше, чем по старому. Важно просчитать, насколько выгодно рефинансировать долг с учетом всех расходов.

Если вы столкнулись с трудностями в погашении задолженности, и ваш долг передан в коллекторскую компанию, то сначала стоит подумать о возможных вариантах реструктуризации кредита. Законодательство позволяет заемщику обратиться к банку с просьбой пересмотра условий, в том числе и по уменьшению суммы ежемесячного платежа. Однако такие договоренности не всегда возможны, и многое зависит от финансовой ситуации клиента и политики банка. В 2025 году появилась возможность использовать так называемую «перераспределение» долга — это вариант, при котором сумма долга перераспределяется на более длительный срок.

После того как вы соберете все документы и определитесь с возможными способами решения проблемы, можете задуматься о переговорах с коллекторами. Важно помнить, что грамотно составленные документы и доказательства вашей платежеспособности могут сыграть решающую роль. Подготовьте финансовые документы, подтверждающие ваше текущее финансовое положение. В идеале, когда платежи по кредиту не превышают 30% вашего дохода, это считается хорошим показателем для переговоров о снижении нагрузки.

Не забывайте, что коллекторы часто предлагают разнообразные способы урегулирования задолженности, включая скидки на сумму долга или отсрочку платежей. Однако такие предложения не всегда могут быть выгодными, и важно оценить все возможные риски. Если вы решили обратиться к коллекторам, постарайтесь вести переговоры грамотно, не соглашаясь на первые предложения. Вместо этого, попросите объяснения всех условий и, возможно, предложите свои варианты, которые будут более подходящими для вас. Это поможет не только уменьшить сумму задолженности, но и избежать дополнительных финансовых рисков в будущем.

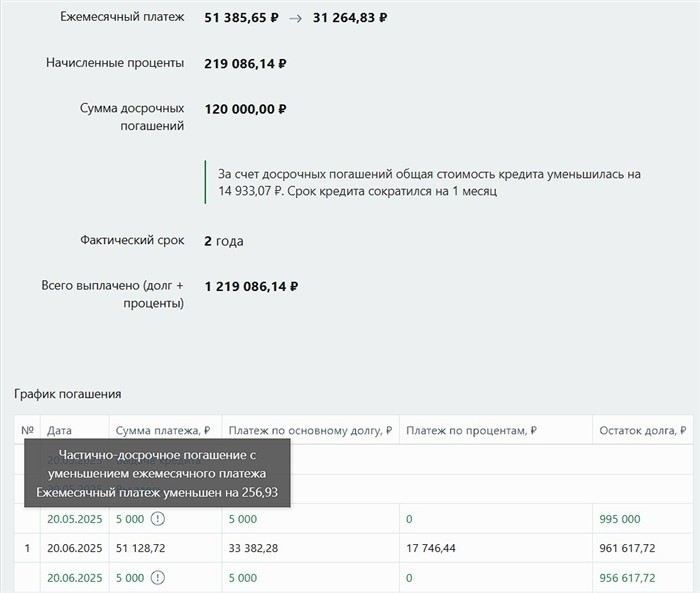

Досрочное погашение кредита: как это влияет на долг

Досрочное погашение кредита — один из наиболее популярных способов уменьшить долговую нагрузку. В отличие от реструктуризации или рефинансирования, этот метод позволяет сразу снизить сумму задолженности. Однако, важно понимать, как это влияет на общую сумму долга и какие плюсы или минусы могут возникнуть в процессе погашения.

Когда вы решаете погасить кредит досрочно, вам нужно обратить внимание на два ключевых аспекта: сумму остаточного долга и возможные штрафы. Некоторые кредитные учреждения могут предусматривать штрафы за досрочное погашение. Это связано с тем, что банк теряет процентный доход, рассчитываемый на весь срок кредита. Поэтому, прежде чем принимать решение о досрочном погашении, стоит ознакомиться с условиями вашего договора. Иногда сумма штрафа может оказаться настолько большой, что будет невыгодно погашать долг досрочно.

Тем не менее, если сумма штрафа незначительная, досрочное погашение может существенно уменьшить вашу долговую нагрузку. Это особенно актуально, если ваш кредит имеет высокую процентную ставку, что увеличивает общую сумму переплаты. Погашая долг раньше срока, вы экономите на процентах и уменьшаете размер ежемесячных платежей. В результате этого процесс погашения долга может стать более управляемым, а финансовая нагрузка — меньше.

Однако, не всегда досрочное погашение является лучшим решением. Важно оценить вашу текущую финансовую ситуацию. Например, если у вас есть возможность рефинансировать кредит на более выгодных условиях или реструктурировать задолженность, то может быть более целесообразно воспользоваться этими вариантами. Рефинансирование позволяет снизить процентную ставку и уменьшить ежемесячные платежи, не теряя при этом на общих выплатах. Реструктуризация помогает перераспределить долг, что позволяет уменьшить сумму ежемесячных взносов без лишней спешки.

Прежде чем принимать решение о досрочном погашении кредита, также важно разобраться с другими финансовыми обязательствами. Например, если у вас есть другие долги с более высокими процентными ставками, возможно, будет разумнее направить средства на их погашение. На моей практике я часто встречал случаи, когда заемщики стремились закрыть один кредит, но не заметили, что на другом кредитном обязательстве проценты намного выше, что в долгосрочной перспективе было бы более выгодным решением.

Кроме того, важно не забывать, что досрочное погашение долга может повлиять на ваши финансовые отношения с банком. Некоторые банки могут предлагать дополнительные бонусы или скидки для заемщиков, которые закрывают кредиты раньше срока, в том числе предложить более выгодные условия для будущих кредитов.

Итак, перед тем как принять решение о досрочном погашении, тщательно взвесьте все «за» и «против». Рассмотрите все возможные последствия, как для вашего финансового положения, так и для долгосрочной стратегии погашения задолженности. Тщательно изучите условия вашего договора, проконсультируйтесь с финансовым консультантом и всегда убедитесь, что это решение действительно принесет вам выгоду.

Как уменьшить долг: шаги для эффективных переговоров с коллекторами

Прежде чем начать переговоры с коллекторами, важно тщательно подготовиться и понять, какие шаги могут помочь уменьшить сумму задолженности. Разберитесь с текущим состоянием ваших финансов и четко определите, какая сумма платежей будет для вас приемлема. Важно понять, какие способы уменьшения долговой нагрузки вам доступны, чтобы не принимать поспешных решений, которые могут оказаться невыгодными.

Первый шаг — это собрать все необходимые документы. Включите в этот список договоры по кредитам, письма от банка, которые подтверждают задолженность, а также информацию о текущем состоянии вашего счета. Это поможет вам понять, какую сумму вам действительно нужно погасить, и какие штрафы или дополнительные расходы могут быть связаны с этим процессом. Важно иметь полную картину долга, чтобы уверенно обсуждать с коллекторами возможные варианты уменьшения суммы.

Понимание своих прав и законных возможностей

Не менее важным этапом является ознакомление с законодательными нормами, регулирующими отношения между должниками и коллекторами. В России, в частности, действует Закон о защите прав потребителей, который регулирует деятельность коллекторских агентств. Согласно последним изменениям в законодательстве (2025 год), коллекторы обязаны соблюдать определенные ограничения при работе с должниками. Знание этих норм поможет вам вести грамотные переговоры и не попасть в ловушку манипуляций.

План действий для снижения задолженности

Когда вы разобрались с документами и правовыми нормами, следующим шагом будет составление плана, который поможет вам уменьшить задолженность. Рассмотрите следующие способы:

- Реструктуризация долга — один из наиболее эффективных методов. Он предполагает изменение условий кредита, например, увеличение срока погашения или снижение ставки. Такой вариант позволит уменьшить ежемесячные платежи и дать вам больше времени на расчет.

- Рефинансирование кредита может стать хорошей альтернативой, если условия нового кредита будут более выгодными. Например, банк может предложить вам новый кредит с более низкой процентной ставкой, что в долгосрочной перспективе значительно снизит финансовую нагрузку.

- Предложение о частичном погашении долга — многие коллекторы готовы предложить скидку на долг в обмен на частичную выплату. Однако перед тем как принять такое предложение, обязательно проконсультируйтесь с юристом и проанализируйте все условия, чтобы не попасть в невыгодную ситуацию.

Важно помнить, что переговоры с коллекторами не всегда предполагают немедленное снижение долга. Существуют случаи, когда можно договориться только о снижении ежемесячного платежа, оставив общую сумму долга без изменений. Поэтому, прежде чем согласиться на предложенные условия, тщательно оценивайте, насколько это выгодно для вас в долгосрочной перспективе.

Не забывайте, что грамотное общение с коллекторами включает в себя не только понимание ваших прав, но и умение вежливо, но твердо отстаивать свою позицию. Коллекторы будут пытаться предложить вам различные схемы урегулирования задолженности. Важно не поддаваться на первое предложение, а взять время на обдумывание всех условий. Иногда можно добиться снижения общей суммы долга или получения более выгодных условий по погашению задолженности.

Как показывает практика, заемщики, которые подготовлены и знают свои права, гораздо чаще получают более выгодные условия. Составьте четкий план, собирайте все необходимые документы, и помните, что ваши финансовые обязательства — это ваша ответственность, и только вы можете решить, какой путь вам выбрать.

Что делать, если хочется снизить сумму платежа по кредиту

Если вы хотите уменьшить ежемесячные платежи по кредиту, первым шагом будет анализ вашей текущей долговой ситуации. Для этого разберитесь с суммой задолженности и условиями вашего кредитного договора. Знание всех деталей — ключ к правильному решению.

Начните с того, чтобы рассчитать, сколько денег вы тратите на ежемесячные платежи. Если эта сумма слишком велика для вашего бюджета, стоит задуматься о снижении нагрузки. Один из способов уменьшить финансовое бремя — это реструктуризация долга. Банки и финансовые организации могут предложить изменить условия кредита, например, увеличить срок погашения или изменить процентную ставку. Такой шаг позволит снизить сумму ежемесячного платежа.

Однако стоит понимать, что реструктуризация не всегда возможна и подходит для всех. Прежде чем начинать переговоры с банком, внимательно изучите ваш кредитный договор. Если кредит уже передан коллекторам, то все переговоры будут проходить с ними. На этом этапе важно понимать, что коллекторы могут предложить несколько вариантов решения проблемы, включая отсрочку платежей или частичное списание долга. Но не всегда эти предложения будут выгодны, поэтому стоит тщательно взвешивать каждое.

Другим способом уменьшить ежемесячные платежи может стать рефинансирование. Этот вариант подразумевает получение нового кредита для погашения старого на более выгодных условиях. На рынке сейчас доступно много предложений по рефинансированию, но важно понимать, что проценты по новому кредиту должны быть ниже, чем по старому. В противном случае рефинансирование окажется невыгодным.

Если ни рефинансирование, ни реструктуризация не подходят, подумайте о досрочном погашении части кредита. В этом случае важно, чтобы сумма, которую вы погасите, была достаточно большой, чтобы снизить нагрузку. В противном случае вы рискуете не достичь желаемого эффекта. Но, как правило, досрочное погашение может уменьшить остаточный долг и сэкономить на процентах.

Когда вы решите, какой из вариантов для вас наиболее выгоден, важно правильно подготовиться к переговорам. Для этого соберите все необходимые документы: договоры, подтверждения о платежах, выписки из банка. Подготовьте чек-лист того, что вы хотите обсудить с банком или коллекторами: сумму задолженности, возможные штрафы, способы погашения. На моей практике я часто вижу, что заемщики, которые приходят подготовленными и знают, чего хотят, достигают лучших условий.

Важный момент — это ваше общение с банком или коллекторами. Грамотное общение и умение отстаивать свои интересы помогут вам снизить сумму задолженности. Не соглашайтесь на первое предложение, а попросите объяснить все условия. Иногда коллекторы предлагают долгосрочные планы, которые могут быть не такими выгодными, как вам кажется на первый взгляд. Если вы чувствуете, что предложение невыгодно, не стесняйтесь отказаться и попросить другие условия.

Не забывайте, что каждый случай индивидуален, и важно учитывать ваши финансовые возможности и перспективы. На рынке кредитования всегда есть способы уменьшить финансовую нагрузку, но важно подходить к этому вопросу с пониманием всех рисков и возможностей.

Рефинансирование и реструктуризация кредита: когда и как применять

Когда вам тяжело справляться с ежемесячными выплатами по кредиту, важно разобраться, какой из методов — рефинансирование или реструктуризация — будет более эффективным для вашего случая. Эти два способа могут помочь вам уменьшить долговую нагрузку, но важно понимать, как и когда их применять, чтобы не ухудшить свою финансовую ситуацию.

Если вы столкнулись с проблемами в выплатах по кредиту, первым шагом будет анализ состояния долга. Разберитесь с суммой задолженности, текущими условиями кредита и возможными штрафами. На этом этапе важно собрать все документы, подтверждающие ваш долг, и четко понимать, сколько вы должны погасить, а также какие условия у вас по договору с банком.

Реструктуризация кредита — это изменение условий кредита, которое может включать в себя продление срока погашения, снижение ежемесячных платежей или даже частичное списание задолженности. Этот вариант удобен, если вы не можете выплатить весь долг сразу, но хотите сохранить условия кредита на более удобных для вас условиях. Реструктуризация может быть предложена банком или коллекторским агентством, и в большинстве случаев это выгодно для заемщика, так как позволяет снизить финансовую нагрузку и избежать штрафов за несвоевременные платежи.

Для того чтобы начать процедуру реструктуризации, важно предоставить банку документы, подтверждающие вашу финансовую несостоятельность. Это могут быть справки о доходах, заявления о временных трудностях, а также любые доказательства того, что вы не сможете в дальнейшем справиться с текущими условиями погашения долга. Многие банки готовы идти навстречу клиентам, если те проявляют заинтересованность в решении проблемы.

Однако реструктуризация имеет свои ограничения и не всегда будет возможна в случае, если ваша задолженность слишком велика или вы систематически не платите по кредитам. В таком случае стоит рассмотреть рефинансирование кредита. Это процесс получения нового кредита для погашения старого с более выгодными условиями, такими как низкая процентная ставка или продление срока выплаты. Рефинансирование позволит вам снизить ежемесячный платеж, а также избежать высоких штрафов за просрочки, если кредит уже передан коллекторам.

Когда стоит задумываться о рефинансировании? Если вы видите, что ваши текущие кредитные условия уже невыгодны, а рынок предлагает более подходящие ставки и условия, рефинансирование может стать отличным решением. На рынке множество предложений по рефинансированию, и важно выбрать самое выгодное. Задача заемщика — не только снизить платежи, но и уменьшить сумму общей задолженности, если это возможно.

Перед подачей заявки на рефинансирование важно оценить, не нанесет ли этот шаг вред вашим долгосрочным финансовым целям. Например, если вы получаете деньги на рефинансирование под более низкую ставку, но новый кредит имеет скрытые комиссии или штрафы, это может оказаться невыгодно. Разберитесь с условиями, внимательно читайте договор и проконсультируйтесь с финансовым консультантом, если необходимо.

Подытоживая, важно понимать, что реструктуризация и рефинансирование — это два разных инструмента, которые имеют свои плюсы и минусы. Реструктуризация подходит, когда вам нужно снизить ежемесячную нагрузку без изменения кредитных условий, а рефинансирование выгодно в случае, если ваши текущие условия кредита слишком тяжелы и есть возможность получить новый кредит на более выгодных условиях. Главное — это правильно оценить свои финансовые возможности и выбрать наиболее подходящий способ снижения задолженности.