Если у вас на руках ипотечный кредит и вы решили оформить раздел имущества, то первый вопрос, который возникает — как делить квартиру, купленную в кредит? Погасить долг целиком или же оставить его на одном из супругов? Такой шаг нужно тщательно обдумать, так как последствия могут быть серьёзными для финансового положения обеих сторон. Как бы ни развивались события, важно знать, что делёж квартиры с ипотечным долгом имеет несколько нюансов, которые зависят от согласия обоих или одного супруга, а также от особенностей кредитной программы.

В случае расторжения брака, необходимо будет решить, кому из супругов достанется недвижимость, оформленная на двоих, и каким образом будут распределяться обязанности по выплатам. Тут есть несколько путей, и они зависят от того, кто из супругов готов продолжать погашение долга. Это важное решение, так как оно влияет на дальнейшее владение квартирой, условия ипотеки, а также на права на недвижимость.

Обычно раздел жилья с ипотечным кредитом требует оформления нотариально заверенного соглашения между сторонами. В этом соглашении указывается, кто будет продолжать платить за ипотечную программу, а также кто остается собственником квартиры. Этот документ помогает избежать спорных ситуаций, которые могут возникнуть при отсутствии договорённости. Зачастую, если жильё не может быть поделено, может быть принято решение о продаже квартиры и распределении суммы от продажи между сторонами.

На практике довольно часто бывают случаи, когда один из супругов продолжает выплачивать ипотечный долг, но это не всегда гарантирует ему право на полную собственность. Например, если договор ипотеки был оформлен на обоих супругов, то при отсутствии ясности в соглашении недвижимость может делиться между ними, даже если один из них не погасил весь долг.

Не менее важным моментом является наличие детей. Если в семье есть несовершеннолетние дети, то при разделе недвижимости всегда нужно учитывать их интересы. Законодательство в 2025 году обязывает учитывать право детей на долю в совместно нажитом имуществе, что может повлиять на решение о том, кому достанется квартира.

Таким образом, каждый случай требует индивидуального подхода. Чтобы избежать неприятных ситуаций, лучше заранее проконсультироваться с юристом и нотариусом, которые помогут правильно оформить сделку и гарантируют, что ваши права и интересы будут защищены. Не стоит пренебрегать нотариальным заверением документов, поскольку это поможет избежать долговременных судебных разбирательств в будущем.

Какие документы требуются для оформления кредита при расторжении брака в 2025 году?

Для того чтобы оформить ипотечную сделку при разводе, нужно подготовить несколько ключевых документов. В первую очередь, потребуется удостовериться, что оба супруга имеют полное согласие на продолжение выплаты кредита или раздел имущества. Это может быть как нотариально заверенное соглашение, так и отдельные бумаги, подтверждающие согласие одного из супругов на покупку недвижимости. Важно, чтобы документы были подготовлены заранее, чтобы не возникло недоразумений в дальнейшем.

Если сделка касается раздела квартиры, оформленной на обоих супругов, то необходимо предоставить справку о задолженности по ипотечному кредиту, а также актуальные данные о недвижимости. Часто банки требуют от заявителей подтверждения, что все обязательства по выплате задолженности выполняются. Важно, чтобы документы, такие как договор ипотеки и брачный контракт, содержали чёткие условия по разделению имущества. На этом этапе также может понадобиться консультация с нотариусом, особенно если стороны решат продать квартиру или передать её в собственность одному из супругов.

Необходимые бумаги для оформления сделки

Кроме договора ипотеки, вам нужно будет подготовить акт о разделе имущества и все документы, подтверждающие право собственности на жильё. В случае если квартира куплена на материнский капитал, важно предоставить соответствующие бумаги, подтверждающие его использование. Также в банк потребуется предоставить копию свидетельства о расторжении брака, так как в некоторых случаях отсутствие такого документа может стать препятствием для выдачи кредита.

Особенности оформления сделки с участием нотариуса

Если вам нужно оформить квартиру на одного из супругов после развода, то без нотариуса не обойтись. Нотариус составит соглашение, в котором будет указано, кому остаётся недвижимость, а также как будет решаться вопрос с оставшимися выплатами по ипотечному кредиту. Если же вы планируете продать квартиру и разделить деньги, нотариус поможет оформить соответствующие документы, удостоверяя согласие обеих сторон.

Не забывайте, что в случае возникновения сложностей с выплатой ипотеки, можно обратиться в банк с запросом на реструктуризацию долга или изменить условия займа. Но для этого также потребуется соответствующее согласие обеих сторон, что всегда лучше фиксировать в письменном виде с участием нотариуса.

Как делится ипотечное имущество при расторжении брака в 2025 году?

Если жильё было приобретено в браке, и ипотека оформлена на обоих супругов, то оно, как правило, считается совместно нажитым имуществом. В этом случае квартира делится в соответствии с установленными нормами. Это означает, что имущество может быть поделено пополам или в иной пропорции, если одна из сторон не в состоянии продолжать выполнять обязательства по кредиту. В случае отсутствия чёткого соглашения, право собственности делится пропорционально вкладу каждого из супругов в покупку и погашение ипотеки.

Варианты раздела могут быть различными, и здесь важно учитывать несколько факторов:

- Если один из супругов готов продолжать выплачивать ипотечные обязательства, то он может оставить себе недвижимость, однако ему всё равно придётся компенсировать часть долга второй стороне.

- В другом случае может быть принято решение продать квартиру, а вырученные средства поделить в зависимости от долей в имуществе.

- Также возможен вариант, при котором недвижимость остаётся одному из супругов, но с учётом того, что он должен будет выкупить долю второй стороны.

Существует несколько моментов, которые должны быть учтены при оформлении раздела. Важным является наличие согласия второго супруга на продажу недвижимости или на передачу её в собственность одному из них. Это соглашение желательно заверить у нотариуса, чтобы избежать спорных ситуаций в будущем. Если соглашение отсутствует, раздел имущества может стать более сложным процессом, требующим участия судебных органов.

При делении жилья также важно учесть, кто из супругов продолжает погашать ипотечный долг. В случае, если выплаты продолжает только один из супругов, это может стать основанием для перераспределения доли в имуществе. На моей практике я часто вижу, что это приводит к более выгодным условиям для того, кто погашает кредит, однако решение по этому вопросу всегда индивидуально.

Для корректного раздела и оформления сделки потребуется следующий пакет документов:

- Договор об ипотечном кредите;

- Свидетельства о праве собственности на квартиру;

- Соглашение о разделе имущества, если оно уже было оформлено;

- Квитанции об уплаченных кредитах;

- Нотариально заверенное согласие сторон на оформление сделки.

Кроме того, если квартира была куплена с использованием материнского капитала или других субсидий, то необходимо будет предоставить соответствующие документы, подтверждающие использование этих средств для приобретения недвижимости.

Нередко, особенно в случае с детьми, делёж жилья затягивается. В таких случаях закон обязывает учитывать интересы несовершеннолетних, что также влияет на распределение имущества между супругами.

Процесс может быть сложным, и если у вас возникли вопросы по разделу, не стесняйтесь обратиться к юристу. Мы всегда готовы помочь разобраться в вопросах, связанных с разделом совместно нажитого имущества, чтобы сделка прошла быстро и без лишних проблем.

Что такое согласие супруга на ипотеку и зачем оно нужно?

В случае, если жильё покупается с использованием кредитных средств, согласие второго супруга требуется в следующих случаях:

- Когда оба супруга являются собственниками недвижимости, и один из них решает взять кредит на её покупку или улучшение;

- Если имущество оформляется в общую собственность, и одной стороне нужно получить разрешение на сделку;

- При участии в программе военной ипотеки, когда используется право на жильё, приобретённое с господдержкой.

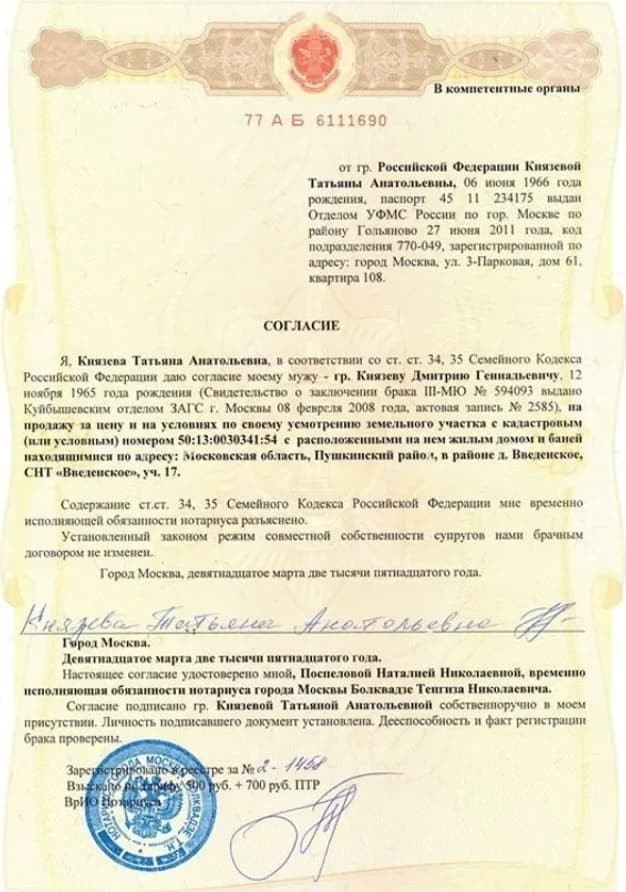

Согласие оформляется в виде документа, который может быть подписан в присутствии нотариуса. В нотариально заверенном соглашении должно быть указано, что второй супруг осведомлён о взятом кредите и подтверждает свою готовность выполнить обязательства по выплатам в случае раздела имущества. Также важно, чтобы в документе содержались все необходимые условия сделки, такие как стоимость жилья, права и обязанности сторон, а также возможные способы разрешения вопросов по долгам.

Зачем необходимо согласие? На практике я часто встречаю ситуацию, когда супруги не обращают внимание на этот документ, думая, что достаточно одного согласия одного из них для оформления сделки. Это приводит к проблемам в дальнейшем, если один из супругов не согласен с условиями или не был должным образом уведомлён. Таким образом, нотариально заверенное согласие помогает избежать конфликтов и юридических рисков, связанных с оспариванием условий договора в будущем.

Согласие требуется не только для самого оформления кредита, но и в случае, если одна из сторон решает продать имущество или передать его в собственность другого супруга. Этот документ становится гарантом того, что сделка прошла законно и с учётом интересов обоих супругов. Согласие также необходимо, если супруги решают разделить совместно нажитое имущество после расторжения брака — в таких случаях правильно оформленное соглашение позволит избежать спорных ситуаций в будущем.

Для оформления этого документа потребуется предоставить все необходимые документы, включая брачный договор (если таковой имеется), данные о стоимости недвижимости и, если требуется, справку о текущем состоянии кредитных обязательств. Не забывайте, что в случае с военной ипотекой также необходимо предоставить дополнительную документацию, подтверждающую право на льготы и условия, предусмотренные для военнослужащих.

Запишитесь на приём к нотариусу заранее, чтобы подготовить все документы и избежать лишних задержек в процессе оформления сделки. Согласие будет включать все необходимые моменты, что особенно важно, если сделка по недвижимости планируется с участием детей или при специфических обстоятельствах, таких как использование капитала или государственной поддержки.

Какие особенности оформления кредита для одного из супругов после расторжения брака?

После расторжения брака оформление кредита на недвижимость одним из супругов имеет свои особенности. Прежде всего, важно понимать, что если квартира была приобретена в совместном браке и находится в общей собственности, то для того, чтобы один из супругов продолжил платить по кредиту или стал полным собственником, потребуется согласие второй стороны. Это согласие должно быть оформлено нотариально, что защитит интересы обеих сторон и предотвратит возможные споры в будущем.

В случае, если одна из сторон решает остаться в квартире, её стоит выкупить. Для этого важно заранее определить, сколько именно составляет доля каждого супруга в недвижимости и какие обязательства по ипотечным платежам оставляет договор. На практике встречаются случаи, когда одна из сторон полностью погашает долг по ипотечному кредиту и передаёт остаточную долю другой стороне. В таких случаях часто требуется заключение нотариального соглашения, в котором фиксируется, что вся задолженность по кредиту погашена и квартира остаётся одному из супругов.

Если стороны решают продать квартиру, а вырученные средства поделить, необходимо будет составить договор, который регулирует условия продажи и распределения денег. Важный момент — если недвижимость была приобретена с использованием материнского капитала или других государственных программ, то также потребуется учесть особенности, связанные с такими субсидиями. Продав имущество, важно понимать, как распределяется не только цена квартиры, но и задолженность по ипотечным обязательствам, которая будет выплачена из вырученных средств.

Когда один из супругов остаётся собственником квартиры, а другой продолжает выплачивать кредит, важно зафиксировать это соглашением, оформленным нотариусом. Таким образом, соглашение подтверждает, что один супруг продолжает выплачивать долг, а другой — остаётся в квартире. В некоторых случаях кредитная организация может потребовать доказательства такого соглашения, так как оно влияет на условия дальнейших выплат по кредиту.

Также стоит помнить, что для того, чтобы одна из сторон могла продолжить выплаты по ипотечным обязательствам, необходимо учитывать условия самого кредита. Банки могут предоставить возможность рефинансирования кредита на одного из супругов, если это предусмотрено договором. Важно в этом случае проконсультироваться с банком и изучить все условия изменения кредитного договора, чтобы избежать неприятных последствий.

В ситуации, когда одна сторона погасила большую часть кредита, а другая — меньшую, раздел имущества может быть сложным. На практике такие вопросы часто решаются через нотариальные соглашения, которые чётко прописывают, кто и как продолжит платить по ипотечным обязательствам и кто в итоге станет единственным собственником недвижимости. Поговорите с юристом, чтобы избежать юридических сложностей и защитить свои интересы в случае возникновения споров по кредиту.

Задача всегда стоит в том, чтобы в случае расторжения брака чётко разграничить права на имущество, в том числе на недвижимость, и обязательства по кредитам. Поэтому, независимо от того, решите ли вы продать, выкупить или оставить за собой квартиру, важно предварительно оформить все соглашения в надлежащем виде. Это поможет вам избежать множества проблем в будущем и обеспечит юридическую чистоту сделки.

Как влияет раздел долга по ипотечному кредиту на кредитную историю сторон?

Раздел долговых обязательств по ипотечному кредиту при расторжении брака имеет прямое влияние на кредитную историю обеих сторон. Когда жильё приобретается на условиях кредитования, а после расторжения брака необходимо разделить долги, важно чётко понимать, как это отразится на финансовой репутации каждого из супругов.

Если в рамках соглашения или судебного решения один из супругов остаётся ответственным за выплату задолженности, это может повлиять на его кредитную историю. Невыполнение обязательств, просрочки и задержки по платежам, а также неисполнение условий договора могут привести к ухудшению кредитной репутации. В свою очередь, другой супруг может избежать этих проблем, если его не затронет дальнейшее выполнение долговых обязательств.

На моей практике я часто сталкиваюсь с ситуациями, когда одна сторона полностью погашает долги по ипотечному кредиту, но из-за неправильно оформленных соглашений о разделе имущества второй супруг продолжает оставаться юридически ответственным. Это может повлечь за собой претензии от банка, начисление штрафов и процентов, а в конечном итоге — отрицательное влияние на кредитную историю обоих супругов. Поэтому крайне важно при разделе кредита в обязательном порядке фиксировать в соглашении, кто именно продолжит платить долг и какие последствия будут в случае просрочек.

Если кредит оформлен на обоих супругов, банки могут потребовать от обоих участия в сделке, даже после расторжения брака. В некоторых случаях одна из сторон может быть исключена из обязательств по выплатам, но для этого потребуется подписание дополнительных документов, таких как заявление о перераспределении долговых обязательств, а также согласие банка на внесение изменений в договор. Важно понимать, что любые изменения в договоре кредита также требуют обновления соответствующей информации в кредитных организациях, чтобы избежать негативных последствий для обеих сторон.

Нередко стороны решают продать квартиру, чтобы погасить оставшуюся задолженность. В этом случае вопрос о том, как будет распределяться доля от продажи, а также кто будет нести ответственность за долг, также должен быть чётко прописан в договоре. Если вы остались в квартире и продолжаете выплачивать долг, важно, чтобы в соглашении было указано, что это не повлияет на вашу кредитную историю, и что вы не будете нести дополнительные обязательства, если возникнут проблемы с платежами другой стороны.

Такое разделение долга может также повлиять на возможности одного из супругов оформить новый кредит. Например, если на одного из супругов остаётся значительная часть задолженности, его кредитоспособность может снизиться, и банк может отказать в выдаче нового кредита. Это важный момент, о котором стоит подумать заранее, так как последствия раздела долга могут оказать влияние на финансовое состояние каждого из супругов в будущем.

Для того чтобы избежать таких ситуаций, рекомендуется заранее консультироваться с юристами и финансовыми консультантами, которые помогут правильно оформить соглашение о разделе имущества и долгов, а также учесть все возможные риски для обеих сторон. Кроме того, стоит обязательно уведомить банк о том, как были перераспределены долговые обязательства, чтобы информация о кредите была актуальной и точной в кредитной истории обоих супругов.

Какие риски могут возникнуть при отсутствии согласия на ипотечный кредит?

Отсутствие согласия одного из супругов на оформление кредита может повлечь за собой значительные юридические и финансовые последствия. Важно понимать, что для оформления ипотечного кредита, банки часто требуют письменное согласие обоих супругов, независимо от того, зарегистрированы ли они в браке или нет. Это согласие необходимо, чтобы исключить возможность оспаривания сделки в будущем и обеспечить правомерность использования имущества, купленного в кредит, в качестве залога.

Если же согласие одного из супругов не получено, могут возникнуть следующие проблемы:

- Отсутствие юридической силы сделки: Без письменного согласия второго супруга банк может отказать в оформлении кредита или сделка может быть признана недействительной, что ставит под угрозу приобретение жилья.

- Оспаривание кредитного договора: В случае конфликта, например, при разводе, супруг, не подписавший соглашение, может оспорить сделку. В таком случае суд может признать сделку недействительной, что приведет к возврату кредита и утрате жилья.

- Невозможность использования имущества в качестве залога: Если второй супруг не дал согласия на сделку, то заемщик может столкнуться с проблемой при попытке использовать купленное жильё в качестве залога для других кредитов или в случае перепродажи недвижимости.

- Проблемы с правами на имущество: В некоторых случаях супруг может сохранить права на имущество, несмотря на то, что оно куплено в кредит, что приведет к необходимости делить его при разводе или других юридических процедурах.

На практике я часто сталкиваюсь с ситуациями, когда отсутствие согласия одного из супругов вызывает долгие судебные разбирательства, особенно если речь идет о высокоценном жилье или задолженности. Например, если супруг, не давший согласие, не осведомлён о дальнейших действиях, это может привести к дополнительным расходам на правовое разрешение ситуации.

Если вам нужно оформить кредит на покупку недвижимости в браке, всегда убедитесь, что второй супруг подписал необходимое соглашение, даже если он не является основным заемщиком. Особенно важно это в случаях, когда ипотека используется для приобретения жилья, которое после может стать совместным имуществом. В случае отказа одного из супругов от подписания соглашения, процесс получения кредита затруднится, а последствия могут стать ещё более сложными при разделении имущества.

Согласно законодательству, решение о разделении имущества и долгов в случае отсутствия согласия на оформление кредита может быть признано судом, но процесс может затянуться, и возникнут дополнительные финансовые риски. Важно заранее проконсультироваться с нотариусом или юридическим экспертом, чтобы избежать неприятных последствий и обеспечить законность сделки.

Как оформить ипотеку на имущество, оставшееся после развода?

Когда раздел имущества завершён, и оставшаяся недвижимость должна быть оформлена на одного из супругов, важно правильно организовать все этапы получения ипотеки на эту недвижимость. Оформление кредита на жильё после брака требует особого внимания к документации, а также соблюдения законных требований. Процесс оформления может отличаться в зависимости от того, кто будет являться основным заемщиком и какие обязательства по ипотечному кредиту были до развода.

Первое, что необходимо учитывать — это согласие второго супруга. Даже если недвижимость была куплена до брака или была разделена по соглашению сторон, для оформления нового ипотечного кредита на оставшуюся квартиру требуется согласие обоих. Это согласие должно быть заверено нотариально. Отсутствие согласия может привести к отказу в оформлении кредита или даже оспариванию сделки в будущем.

На практике часто возникают случаи, когда один из супругов не согласен с решением другого об оформлении кредита на оставшуюся недвижимость. Это особенно актуально, если имущество было приобретено в браке, и на момент оформления кредита одна из сторон не является основным заемщиком, но претендует на долю в имуществе. В таких ситуациях важно, чтобы документы, подтверждающие раздел имущества, содержали четкие условия относительно права собственности на недвижимость.

Для оформления нового ипотечного кредита на оставшуюся квартиру понадобятся следующие документы:

- Паспорт и ИНН заемщика.

- Согласие второго супруга, заверенное нотариально.

- Документы, подтверждающие право собственности на недвижимость.

- Раздел имущества, который был оформлен в судебном порядке или по соглашению.

- Справка о доходах заемщика и, возможно, второго супруга, если он не является заемщиком, но имеет долю в ипотечном имуществе.

Если недвижимость была куплена в браке и по условиям брачного контракта или соглашения о разделе имущества она остается в собственности одного из супругов, он может оформить ипотеку самостоятельно. Однако в этом случае необходимо будет предоставить документы, которые подтвердят право собственности на квартиру. Важно также учесть, что срок погашения ипотечного кредита может изменяться в зависимости от того, была ли квартира частью совместно нажитого имущества или нет.

Необходимость оформления ипотеки после развода возникает также в случае, когда недвижимость должна быть использована для проживания детей или одного из супругов. В таких ситуациях потребуется обращение в банк для перераспределения долговых обязательств, если ипотека не была погашена до завершения процедуры раздела имущества.

На практике я часто сталкиваюсь с тем, что супруги не обращают должного внимания на процесс раздела долгов по ипотеке, что может привести к задержкам в выплатах или даже к судебным разбирательствам. Чтобы избежать подобных ситуаций, обязательно проконсультируйтесь с юристом и нотариусом, чтобы все документы были оформлены корректно.

Важно помнить, что оформление ипотечного кредита после развода требует строгого соблюдения всех юридических процедур. При отсутствии одного из документов или согласий кредит может не быть выдан, а в случае споров возможны долгие судебные разбирательства. Поэтому, чем тщательнее будут подготовлены все бумаги, тем быстрее и проще пройдет процесс получения ипотеки.