Когда после смерти родственника в наследство переходит не только имущество, но и долги, необходимо четко понимать, как действовать. Это может касаться ипотечных кредитов, займов перед банками или других обязательств, которые продолжают существовать даже после смерти заемщика. Важно помнить, что закон позволяет наследникам либо принять, либо отказаться от обязательств, и в каждом случае необходимо тщательно оценить последствия.

Первым шагом всегда является выяснение, какие именно долги остались после умершего. Например, если квартира, переходящая к наследникам, обременена ипотечным кредитом, то обязательства по его погашению также могут перейти к наследникам. Важно, что такие долги продолжат существовать, даже если заемщик скончался. На практике это часто приводит к проблемам, когда наследники не знают о задолженности, пока не получают уведомление от банка. В таких случаях важно обратиться к юристу и запросить все документы о долгах, чтобы понять, как действовать дальше.

В случае с ипотекой нужно учитывать, что банк может потребовать продолжить выплаты по кредиту. Важно прояснить, какие условия предлагаются наследникам, и возможно ли реструктуризировать долг. В некоторых случаях банк соглашается на изменения условий, если наследники могут подтвердить свою платежеспособность. Однако если имущество слишком обременено долгами, например, если квартира значительно дешевле оставшейся суммы долга, это может привести к необходимости продать ее для погашения обязательств.

Если долги слишком велики для того, чтобы их погасить, одним из вариантов является отказ от наследства. Это освобождает наследников от долговых обязательств, но этот процесс требует внимательности. Закон строго регулирует сроки для подачи заявления об отказе от наследства, и если они не соблюдены, наследники автоматически примут все обязательства. Важно знать эти нюансы, чтобы избежать нежелательных последствий.

Как узнать о наличии долгов в имуществе наследника

Одним из важнейших шагов является проверка наличия ипотечных кредитов. В случае если покойный был заемщиком, долг по ипотеке может продолжать выплачиваться наследниками. Если квартира была застрахована, можно узнать, включала ли страховка случай смерти. Такие моменты особенно важны, так как страховая компания может покрыть часть долгов. Важно помнить, что договор с банком или иным кредитором может содержать условия, по которым наследники обязаны погашать долг. Если страхование жизни было оформлено, то долг может быть погашен из страхового возмещения.

Как действовать, чтобы избежать долгов

Ситуация с долгами наследодателя часто вызывает вопросы. Важно учитывать, что согласно Гражданскому кодексу РФ, если наследник решает принять имущество, он автоматически принимает на себя и все долги, связанные с ним. Однако, у каждого наследника есть возможность отказаться от части или всего наследства. На этом этапе следует оценить, что выгоднее — принять имущество с долгами или отказаться от него вовсе. В случае с ипотечным долгом, если квартира остается в залоге у банка, наследник обязан продолжить выплаты, если он принял наследство.

Простой способ узнать о долгах — обратиться к нотариусу с запросом о наличии задолженности на имя покойного. Нотариус может предоставить информацию о судебных актах, которые касаются долгов, а также оповестить о возможных исполнительных производствах. Это очень важный момент, так как долги могут быть скрыты от посторонних глаз, например, по ипотечным кредитам или невыплаченным коммунальным платежам, что тоже окажет влияние на дальнейшее использование квартиры.

На практике бывают случаи, когда наследники не знают о долговых обязательствах покойного до тех пор, пока не столкнутся с исковыми заявлениями или взысканием долгов. Поэтому важно в первую очередь получить выписки по банковским счетам, уточнить, сколько средств находилось на счетах на момент смерти, а также проанализировать, есть ли задолженность перед ЖКХ, которые могут продолжать накапливаться в случае неоплаты. Эти действия помогут точно определить, какие проблемы могут возникнуть в будущем.

Как оценить размер долгов и какие шаги предпринять

Оценка долгов, переходящих к наследникам, требует внимательности и системного подхода. Важно точно понимать, какие обязательства остаются после смерти заемщика и что необходимо предпринять для их погашения или отказа от них. Первым шагом будет выяснение всех долгов, в том числе ипотечных, кредитных и коммунальных. Все эти долги могут переходить к наследникам, если те примут имущество.

Чтобы точно узнать о долгах, стоит обратиться в несколько источников. Во-первых, нужно запросить информацию у нотариуса, который может предоставить сведения о судебных актах и исполнительных производствах. Во-вторых, необходимо получить выписки по банковским счетам покойного, так как кредитные организации обязаны уведомить наследников о задолженности по кредиту, если таковая имеется. Важно помнить, что за долги по ипотечным кредитам может быть отвечено имуществом, на которое наложен залог.

Как действовать в случае наличия долгов

После того как задолженности определены, следующий шаг — это решение, что делать с долгами. Если речь идет о кредитах, которые не были обеспечены недвижимостью, можно провести переговоры с кредитором о реструктуризации долга или отсрочке платежей. Однако если долг обеспечен ипотекой, он продолжит существовать, и наследник должен будет выплачивать его в течение времени, пока не погасит задолженность.

В случае, если долг по коммунальным платежам или кредитам был на момент смерти покойного, наследники могут потребовать погашения этих долгов. Но стоит учитывать, что требования могут быть предъявлены в течение трех лет с момента смерти наследодателя (ст. 1152 ГК РФ). Не стоит забывать, что за долги покойного может быть удержано имущество, например, квартира, если она является залогом по кредиту.

Если же у покойного была оформлена страховая программа, например, на случай потери трудоспособности или смерти, страховая компания может покрыть часть задолженности. Важно узнать, был ли застрахован кредит или ипотека, так как это может помочь уменьшить долговую нагрузку для наследников.

Какие последствия могут возникнуть при отказе от долгов

Если после оценки долгов выясняется, что погашение задолженности становится слишком обременительным, наследники имеют право отказаться от принятия наследства. Это решение должно быть принято в течение шести месяцев с момента открытия наследства (ст. 1152 ГК РФ). Однако нужно учитывать, что если долг связан с недвижимостью, такой отказ может повлиять на судьбу имущества, так как оно перейдет к другим наследникам или в пользу кредиторов.

Важно помнить, что отказ от долгов может быть не всегда возможен, особенно если речь идет о долгосрочных обязательствах, таких как ипотека. В этом случае необходимо заранее проконсультироваться с юристом, чтобы понять, как лучше всего поступить, и какие последствия могут возникнуть для имущества и жизни наследников.

Какие документы нужно запросить для проверки долгов наследодателя

Для того чтобы точно оценить размер долгов, которые могут перейти к наследникам, необходимо запросить ряд важных документов. Важно начать с официальных источников, которые предоставят полную картину долговых обязательств. Вот несколько документов, которые следует запросить в первую очередь.

1. Выписка из банка о наличии кредитов и задолженности. Это первый документ, который стоит запросить в банках, где покойный мог иметь счета или кредиты. Здесь можно узнать не только о текущем долге, но и о графиках платежей, процентных ставках и наличии задолженности. Если речь идет о кредите с обеспечением, например, ипотечном, важно понимать, как будет погашаться долг и кто будет нести ответственность за оставшуюся сумму.

2. Информация о наличии ипотечного кредита. В случае, если наследодатель имел ипотечный кредит, нужно запросить документы у банка, подтверждающие сумму долга и условия договора. Важно проверить, застрахован ли долг по ипотеке на случай смерти заемщика. В некоторых случаях страхование жизни может покрыть долг, что существенно снижает финансовую нагрузку на наследников.

Как получить сведения о задолженности по коммунальным услугам

3. Справки из управляющей компании. Погашение долгов по коммунальным услугам, включая оплату за ЖКХ, также может лечь на плечи наследников. Запросив выписки из управляющей компании, можно узнать, какие задолженности существуют по оплате коммунальных услуг на момент смерти покойного. Важно понимать, что невыплата задолженности может привести к наложению санкций, включая штрафы или даже судебное взыскание.

4. Сведения из нотариальной конторы. Нотариус может предоставить информацию о судебных актах и исполнительных производствах, которые касаются покойного. В случае наличия долгов, связанных с завещанием или наследством, нотариус обязан предупредить наследников о возможных рисках. Это также касается долгов, которые могут быть связаны с имуществом, подлежащим разделу между наследниками.

Особенности проверки долгов по договорам страхования и другим обязательствам

5. Договоры и полисы страхования. Необходимо запросить копии всех договоров, связанных с кредитами или имуществом. Важно узнать, был ли застрахован долг по ипотеке, или, например, страховка жизни покойного может покрыть часть долгов. На практике такие полисы часто помогают избежать дополнительных финансовых потерь, если они были оформлены в пользу заемщика.

6. Договоры с другими кредитными организациями. Запросите документы, подтверждающие наличие задолженности в других кредитных организациях. Это могут быть потребительские кредиты, кредиты на автомобиль или другие долговые обязательства. Все эти моменты нужно учитывать, так как задолженности могут оказаться значительными.

Для правильной оценки и принятия решения о дальнейшем распоряжении наследственным имуществом важно запросить все эти документы и тщательно проанализировать ситуацию. На основе полученной информации можно решить, как действовать с долгами, и избежать нежелательных финансовых последствий в будущем.

Как правильно отказаться от наследства, если оно обременено долгами

Если вы столкнулись с ситуацией, когда наследуемое имущество обременено долгами, важно правильно оформить отказ от наследства, чтобы избежать финансовых проблем. В таких случаях отказ от наследства может быть единственным правильным решением. Однако стоит помнить, что отказ должен быть юридически оформлен в соответствии с требованиями законодательства.

1. Срок для отказа от наследства — по закону наследник имеет право отказаться от наследства в течение шести месяцев с момента открытия наследства. Этот срок отсчитывается с даты смерти наследодателя. После истечения этого периода отказ от наследства станет невозможным, и все долги, включая ипотечные и кредитные, перейдут к наследникам.

2. Уведомление нотариуса о решении — для отказа от наследства необходимо подать заявление нотариусу по месту открытия наследства. Это заявление должно быть подано лично, и в нем следует указать, что вы отказываетесь от всех прав и обязанностей по наследству. Важно помнить, что если есть несколько наследников, они должны принять или отказаться от наследства в течение того же срока.

Как действовать, если наследник отказывается от долгов, но принимает имущество

3. Отказ от долгов и принятие имущества. В случае, если наследник решает отказаться только от долгов (например, от ипотечного кредита), важно понимать, что это не всегда возможно. Задолженность по ипотечным кредитам или другим долговым обязательствам, связанным с имуществом, часто не поддается отказу, так как долг связан с конкретным объектом — например, с квартирой. В таких случаях придется выплатить долг или уступить имущество банку. Если недвижимость застрахована, и страховая компания покрывает долг, это может помочь избежать дополнительных расходов.

4. Особенности отказа от ипотечного долга — в случае, если наследодатель имел задолженность по ипотечному кредиту, квартира или другое имущество остаются залогом для банка. На практике банк может потребовать выплатить долг, если наследник решит принять имущество. И если имущество не будет востребовано наследниками, оно переходит в собственность банка. Однако, если наследник отказывается от принятия наследства в целом, в том числе от долгов, банк также не сможет взыскать задолженность с наследников.

5. Важные моменты при отказе от долгов по коммунальным услугам — кроме ипотечных долгов, могут быть и другие обязательства, например, долги по коммунальным платежам. Важно запросить выписки по этим долгам у управляющей компании и определить, на кого они переходят. Коммунальные долги могут быть требуемыми к уплате, если наследник примет имущество, но отказ от них возможен при отсутствии имущества.

6. Страховка и ее роль при отказе от наследства — если долг по ипотечному кредиту или другому обязательству был застрахован, страховка может покрыть часть задолженности. Важно узнать, застрахован ли долг на случай смерти заемщика. Это может существенно облегчить процесс и избежать дополнительных расходов для наследников.

В случае отказа от долгов, но принятия имущества важно учитывать все аспекты, включая договоренности с кредиторами, страховками и управляющими компаниями. При принятии решения следует проконсультироваться с юристом, чтобы избежать ошибок и минимизировать финансовые риски. В некоторых случаях отказ от долгов и имущества может быть выгодным, но важно оценить все возможные последствия и действовать в рамках закона.

Варианты принятия наследства с долгами: как выбрать подходящий

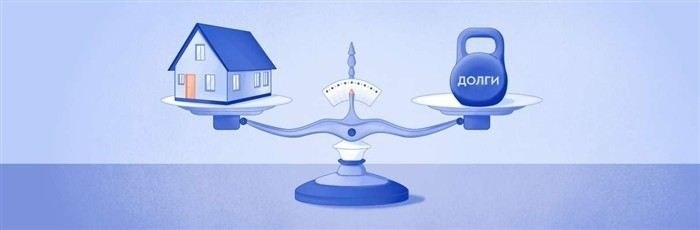

В случае, когда имущество наследодателя обременено долгами, нужно тщательно рассмотреть несколько вариантов, чтобы выбрать наиболее подходящий сценарий. Каждый из них имеет свои особенности и последствия для наследников, поэтому важно оценить все риски.

1. Принятие наследства с долгами — если наследник решает принять наследство, включая все долги, ему предстоит взять на себя обязательства по выплате задолженности. Это может касаться как ипотеки, так и долгов по коммунальным услугам или кредитам. В таком случае необходимо учесть, какие долги по кредитам или ипотеке будут погашены за счет имущества. Например, если квартира была застрахована, страховая компания может покрыть часть долга. Однако важно помнить, что если сумма долга значительно превышает стоимость имущества, наследнику придется либо продать имущество, либо выплатить недостающую сумму из своих средств.

2. Важные моменты при принятии решения

2.1 Оценка долгов — прежде чем принимать решение о принятии наследства с долгами, нужно точно определить, сколько долгов осталось у покойного. Для этого следует запросить информацию о кредитах, включая ипотечные, в банке, а также получить выписки по задолженности за коммунальные услуги и другие обязательства. Нотариус может предоставить сведения о наличии судебных решений и исполнительных производствах.

2.2 Ипотека и кредиты — если наследник решает принять имущество, связанное с ипотечным кредитом, важно понимать, что обязательства по выплатам будут продолжаться. Например, если квартира была предметом ипотеки, то наследник должен продолжить выплаты, чтобы избежать изъятия имущества. В некоторых случаях банк может предложить реструктуризацию долга, что облегчает выплату. Однако следует учитывать, что если имущество не будет востребовано наследниками, оно перейдет в собственность банка.

3. Отказ от принятия наследства — если долговая нагрузка слишком велика, наследник может отказаться от принятия наследства. Согласно Гражданскому кодексу РФ, отказ от наследства должен быть оформлен в письменной форме в течение шести месяцев с момента открытия наследства. Важно, что отказ от наследства исключает не только долги, но и право на имущество. Это решение может быть выгодным в случае значительных долгов, например, если имеется большая задолженность по ипотеке или коммунальным услугам.

3. Как избежать риска и выбрать лучший вариант

3.1 Страхование жизни и долгов — в некоторых случаях кредиты или ипотечные кредиты могли быть застрахованы на случай смерти заемщика. Если такая страховка была оформлена, долг может быть покрыт страховой компанией, что значительно снижает риски для наследников. Поэтому важно уточнить у банка, был ли застрахован долг и как можно воспользоваться полисом.

3.2 Консультация с юристом — перед принятием решения о принятии наследства с долгами рекомендуется проконсультироваться с юристом. Он поможет рассчитать все риски, связанные с выплатой долгов, и подскажет, какой вариант будет наиболее выгодным с юридической точки зрения. В некоторых случаях лучше отказаться от части наследства или принять его в упрощенном порядке, если это возможно.

3.3 Принятие решения по ипотеки и коммунальных долгов — в случае, если долгов по ипотеке и коммунальным платежам много, и они не могут быть покрыты страховкой, важно заранее обсудить с кредитором условия погашения. Если квартира остается в залоге у банка, можно договориться о реструктуризации долга или продлении сроков выплат. Однако стоит понимать, что в случае отказа от долгов может быть утрачено право на имущество, что также необходимо учитывать при принятии решения.

Каждый случай уникален, и важно тщательно взвесить все плюсы и минусы, чтобы выбрать наилучший способ разрешения ситуации с наследством, обремененным долгами. В конечном итоге, правильное решение поможет избежать ненужных финансовых потерь и сложных юридических ситуаций.

Наследники и их ответственность за долги: что нужно учитывать

Наследники могут быть обязаны погасить долги покойного, если они решат принять наследство. Важно понимать, что ответственность за долги зависит от того, как будет оформлено наследство и какие обязательства унаследуют родственники. Рассмотрим основные моменты, которые следует учитывать при принятии решения о принятии наследства с долгами.

1. Долги переходят к наследникам, если они принимают наследство — при принятии наследства вместе с имуществом могут перейти и долги покойного. Это касается как обычных кредитов, так и ипотечных долгов. Важно знать, что наследники отвечают по обязательствам умершего в пределах стоимости принятого имущества. Например, если квартира была в ипотеке, то после смерти заемщика обязанность по выплате долга может перейти к наследнику, если он примет наследство.

2. Оценка долгов и имущества — перед тем как принять решение, необходимо тщательно оценить все долги умершего, включая кредиты, задолженности по коммунальным платежам и ипотеки. На практике, для этого стоит запросить выписки о задолженности в банках и управляющих компаниях. Важно понять, что если долги значительно превышают стоимость имущества, можно рассмотреть вариант отказа от наследства.

3. Ипотека и ее влияние на наследников — если наследник принимает недвижимость, на которой висит ипотечный долг, ему предстоит продолжить выплаты. Например, в случае с квартирой, наследник должен будет либо продолжить выплаты по ипотечному кредиту, либо отказаться от квартиры, если она не может быть продана для погашения долгов. При этом стоит выяснить, была ли оформлена страховка жизни заемщика, которая может покрыть часть долга по ипотеке в случае его смерти.

4. Отказ от долгов: возможные сценарии

4.1. Отказ от наследства — если долговая нагрузка слишком велика, наследник может отказаться от наследства. Это можно сделать в течение 6 месяцев с момента открытия наследства. Важно помнить, что отказ от всего наследства включает не только освобождение от долгов, но и лишение прав на имущество. В этом случае обязательства по долгам не перейдут к наследнику, но и право на имущество будет утрачено.

4.2. Принятие наследства с долгами — в случае, если долги умершего не превышают стоимость имущества, наследник может принять наследство с долговыми обязательствами. Однако нужно учитывать, что обязательства по выплатам по кредитам или коммунальным долгам могут затянуться на долгие годы, и их выполнение станет частью финансовой жизни наследника.

5. Страхование долгов — в некоторых случаях задолженности могли быть застрахованы. Например, по ипотечным кредитам существует возможность оформления страховки на случай смерти заемщика. Если такая страховка была оформлена, долг может быть погашен страховой компанией, что существенно уменьшает финансовую нагрузку на наследников. Поэтому важно узнать о наличии страховки и ее условиях в банке или у других кредиторов.

6. Оценка рисков и дальнейшие действия

Перед тем как принять наследство с долгами, важно проконсультироваться с юристом, чтобы точно оценить риски и возможности. Особенно это касается случаев, когда имущество является предметом ипотеки, или если долгов несколько. У юриста можно узнать о возможных вариантах защиты, например, реструктуризации долга или выходе из сложных финансовых обязательств.

Ответственность наследников за долги умершего — это важный аспект, который нужно учитывать при принятии решения о принятии наследства. Прежде чем действовать, нужно тщательно разобраться в имущественной ситуации и обязательствах покойного. Важно понимать, что в некоторых случаях может быть выгодным отказаться от наследства, если риски слишком высоки.