Выбирайте учреждения, предлагающие фиксированные процентные ставки как минимум на три квартала года. Это снижает риск неожиданного увеличения ежемесячных платежей. При сравнении вариантов отдавайте предпочтение предложениям с четкими условиями досрочного погашения, отсутствием скрытых комиссий и прозрачной структурой штрафов.

Ознакомьтесь с особыми требованиями к наемным работникам, самозанятым специалистам и незарегистрированным работникам. Во многих случаях кредиторы предлагают индивидуальные решения в зависимости от типа дохода, в том числе для самозанятых и тех, кто входит в категорию неработающих. Определите, потребуется ли от вас полная финансовая документация или можно обойтись упрощенной оценкой.

Уточните общую сумму переплаты в текущих условиях. Сюда входит не только номинальная ставка, но и все расходы, связанные со страхованием, обслуживанием счета и штрафами за просрочку платежа. Точное определение этих элементов имеет решающее значение для понимания реальной стоимости обязательства.

Обратите внимание на соотношение между целью и условиями кредита. Предложения на потребительские нужды, рефинансирование или приобретение товаров длительного пользования часто имеют разные лимиты и структуру процентов. Например, краткосрочные цели (до 12 месяцев) обычно предполагают меньший общий размер выплат, в то время как более длительные сроки увеличивают нагрузку за счет сложных процентов.

Что нужно сделать перед подписанием договора? Убедитесь, что график платежей соответствует вашему календарю доходов. Убедитесь, что кредитор предлагает онлайн-доступ к выпискам, прямые каналы связи и поддержку в трудных финансовых ситуациях. Это особенно актуально, если вы планируете подать заявку во второй половине года, когда в условия кредитования могут быть внесены сезонные коррективы.

Сравнивайте предложения не только по ставке, но и по модели полного погашения. Проанализируйте разницу между аннуитетными и дифференцированными структурами — она по-разному влияет на начальный и последний месяцы. В некоторых случаях выбор поставщика с более гибкими возможностями отсрочки перевешивает маргинальную разницу в ставках.

Помимо процентных ставок, учитывайте дополнительные критерии, такие как наличие льготных периодов, бонусов за лояльность и партнерских отношений, снижающих общие расходы на обслуживание кредита. Это может быть особенно полезно, если вы собираетесь оформить заявку в связи с личным развитием, переездом или образовательными целями.

Резюме: вы должны определить, какой кредитор лучше всего соответствует вашему типу дохода, финансовому поведению и целевым задачам. В данном контексте речь идет не только об условиях, но и о качестве отношений, прозрачности рисков и предсказуемости расходов в течение всего срока погашения.

Что влияет на процентную ставку по кредиту?

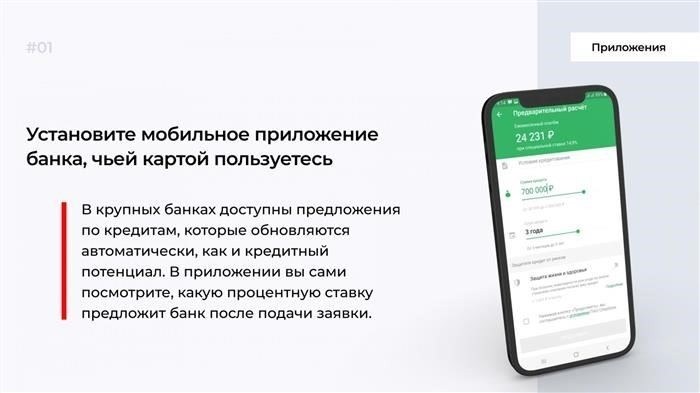

Начните с изучения кредитной истории и документов о трудоустройстве — это напрямую влияет на предложение. Финансовые организации, в том числе ВТБ, оценивают кредитоспособность по определенным параметрам, и вы можете на них повлиять.

- Кредитная история: Более высокий балл ведет к снижению процентной ставки. Проверьте свой отчет и исправьте ошибки перед подачей заявки.

- Статус занятости: Стабильная работа и подтвержденный доход, подтвержденный трудовым договором или выписками с банковского счета, могут значительно улучшить условия.

- Цель кредита: Потребительские кредиты без залога обычно имеют более высокий процент, чем кредиты под залог недвижимости или транспортного средства.

- Сумма и срок кредита: Короткие сроки и небольшие суммы обычно сопровождаются более выгодными ставками. Более длительные сроки увеличивают риск для учреждения и, соответственно, ставку.

- Обеспечение: Кредиты, обеспеченные активами, снижают риски для банков. Если вы предоставляете залог, процент снижается соответственно.

- Существующие отношения: Если вы уже являетесь клиентом, в том числе владельцем кредитной карты или вклада, узнайте о льготных программах.

- Онлайн-заявка: Подаете заявку онлайн? Некоторые учреждения предлагают более низкие ставки для цифровых каналов благодаря снижению затрат на обработку.

- Соотношение долга и дохода: Убедитесь, что ваши текущие обязательства приемлемы. Снижение финансовой нагрузки часто приводит к более выгодным условиям.

Чтобы снизить ставку, сравните кредиты в нескольких банках, включая федеральные и региональные варианты. Сравните их проценты, необходимые документы и дополнительные комиссии. Связь между вашей финансовой дисциплиной и конечными условиями прямая — чем прозрачнее ваш профиль, тем лучше.

Откройте специальные предложения, особенно сезонные или партнерские программы, которые могут включать снижение стоимости для определенных категорий клиентов. Следуйте правилам ответственного кредитования и используйте симуляторы для оценки общей стоимости перед подачей заявки.

Преимущества также существуют для тех, кто подает совместные заявки или консолидирует долги. Если у вас есть несколько обязательств, рассмотрите возможность объединения их под одним кредитом. Это может привести к улучшению общего финансового положения.

Процентные ставки и платежная дисциплина — в чем связь?

Всегда платите вовремя — это самый прямой путь к снижению процентной ставки. Просрочка всего в несколько дней может привести к начислению пени или аннулированию акционных условий. Если вы планируете крупную покупку с использованием заемных средств, внимание к графику погашения не менее важно, чем сама ставка.

- Сравнивайте предложения не только по ставкам, но и по льготным периодам и срокам выплат. Некоторые договоры включают условия, при которых после 30 дней просрочки ставка увеличивается на 5-7 % в год.

- Если вы имеете хорошую трудовую книжку и стабильно выполняете личные финансовые обязательства, вы можете получить право на рефинансирование на более выгодных условиях. Воспользуйтесь этим, чтобы снизить ежемесячную нагрузку.

- Всегда внимательно читайте договор. Разница между 14,5 и 17 % может быть напрямую связана с тем, считаетесь ли вы заемщиком с высокой степенью риска на основании вашей истории.

- Используйте платежную карту с автоматическими отчислениями, чтобы избежать человеческой ошибки. Многие учреждения предлагают сниженные ставки, если вы привязываете платежи к карте с плановыми переводами.

- Если вы привлекаете поручителей, их кредитоспособность также может повлиять на ставку. Убедитесь, что они соответствуют требованиям, прежде чем подавать заявку.

Вы можете избежать штрафов, если будете укладываться в оговоренные сроки. Чем дольше задержка, тем выше вероятность того, что на вас ляжет дополнительная финансовая нагрузка. Запрашивайте рефинансирование заблаговременно, если предвидите трудности — не ждите, пока просрочка составит более 60 дней.

Дисциплинированность влияет на ваши будущие предложения. После постоянных своевременных выплат вы сможете получать предложения без поручителей, с меньшим количеством документов и гибкими условиями. Кроме того, вы будете лучше ориентироваться при сравнении новых кредитных продуктов, предназначенных для надежных заемщиков.

Подавайте заявку только в том случае, если вы уверены, что сможете справиться с обязательствами в течение всего срока. Используйте инструменты личного финансового планирования, чтобы спрогнозировать ежемесячные расходы и оценить свои возможности при различных условиях. Если существует риск невыполнения обязательств, лучше отложить заявку, чем испортить свой финансовый профиль в долгосрочной перспективе.

Как получить кредит на выгодных условиях

Подавайте заявку только после подтверждения своей кредитоспособности с помощью последних справок о доходах или других проверяемых данных. Банки оценивают коэффициент долговой нагрузки, и более низкие значения обычно позволяют получить более низкие ставки.

Обратите внимание на кредитные программы, предназначенные для отдельных категорий, в том числе для неработающих граждан и тех, кто подает заявку на рефинансирование. Такие предложения часто включают фиксированные сроки с уменьшенной возможностью переплаты в конце срока.

Используйте онлайн-сервисы для сравнения типов кредитных продуктов, сортируя их по ставке, частоте платежей и наличию возможности досрочного погашения без штрафов. Проверьте условия после 1-2 лет погашения — некоторые учреждения увеличивают платежи после льготного периода.

Убедитесь, что вы понимаете правила, касающиеся полной стоимости кредита, которая включает в себя комиссии, страховки и дополнительные услуги. Эти факторы часто влияют на реальную стоимость кредита больше, чем заявленная ставка.

Ориентируйтесь на учреждения с прозрачными условиями и репутацией, обеспечивающей стабильность выплат. Во многих банках поддержание чистой кредитной истории позволяет получить доступ к лояльным предложениям со значительно более низкими ставками.

Всегда реалистично оценивайте свой личный бюджет. Если ежемесячные платежи превышают 35% от вашего дохода, риск пропуска платежей возрастает. Это напрямую связано с будущими отказами в кредите или предложениями с завышенной стоимостью.

В конце срока проверьте, нет ли скрытых платежей, связанных с выдачей залога или закрытием счета. Такие расходы могут быть не указаны в основных условиях кредитования.

Соблюдая эти правила, вы снизите вероятность ненужной переплаты и повысите шансы на одобрение кредита на выгодных условиях.

Виды кредитов и различия между ними

Обращайтесь за кредитом того типа, который соответствует вашим целям и финансовым возможностям. Потребительские кредиты, ипотечные программы и рефинансирование имеют свои особенности, которые влияют на требования к одобрению, процентные ставки и условия погашения.

Потребительский кредит

Необеспеченные потребительские кредиты предоставляются на различные нужды, такие как покупка электроники, оплата образования или покрытие медицинских расходов. Одобрение зависит от уровня дохода, кредитной истории и текущей задолженности. Чтобы уменьшить переплату, сравнивайте предложения с фиксированной ставкой. Для безработных могут потребоваться созаемщики или залог. Всегда оценивайте общую сумму погашения перед подачей заявки.

Ипотека и автокредитование

Эти долгосрочные кредиты предоставляются под залог недвижимости или транспортных средств. Срок кредитования может превышать 20 лет. Требования к кандидатам ужесточаются — банки оценивают платежную дисциплину, официальное трудоустройство и кредитоспособность. Правила меняются в зависимости от квартала, поэтому регулярно изучайте обновленную кредитную политику. Снизить ставку можно, сделав больший первоначальный взнос или подав заявку на участие в программах, поддерживаемых государством.

Рефинансирование позволяет реструктурировать существующие обязательства. Оно подходит для снижения ставки, продления срока или объединения нескольких кредитов в один. Подавайте заявку на рефинансирование только в том случае, если ваши текущие условия приводят к высокой общей сумме выплат. Перед одобрением кредиторы заново оценивают вашу платежеспособность в соответствии с действующими правилами. Этот метод помогает снизить бремя ежемесячных платежей и предотвратить дефолт.

Чтобы минимизировать расходы, оставьте только одну активную кредитную линию. Если у вас несколько долгов, рассмотрите варианты целевой консолидации. Проверьте, разрешено ли досрочное погашение без штрафов — это влияет на возможность снизить проценты, выплачиваемые со временем.

Выберите тип кредита в зависимости от цели, стабильности дохода и срока. Определите, что влияет на итоговый процент, и воспользуйтесь официальными банковскими калькуляторами, чтобы спрогнозировать общую сумму погашения. Не подавайте сразу несколько заявок — это может снизить ваш кредитный рейтинг. Оформляйте документы в соответствии с правилами учреждения и следите за точностью своих финансовых данных, чтобы повысить шансы на одобрение.

Определение цели, суммы и срока кредита

Выберите конкретную цель — например, покупку автомобиля, покрытие медицинских расходов или консолидацию долгов. От этого напрямую зависит тип доступных вариантов потребительского финансирования и предъявляемые к ним требования.

Точно определите необходимую сумму. Запрашивая больше, чем необходимо, вы переплачиваете из-за процентов и страховых расходов. Чтобы избежать лишних трат, исходите из реальных потребностей, а не из предположений. Сравните предложения учреждений, предоставляющих гибкие условия для самозанятых или лиц без залога.

Выбирайте срок, который позволяет сбалансировать ежемесячные платежи и общую сумму погашения. Короткие сроки снижают проценты, но увеличивают ежемесячные расходы. Длительные сроки снижают размер платежей, но повышают общую стоимость. Используйте кредитные калькуляторы для моделирования различных сценариев погашения. Оцените стабильность своего дохода и рассчитайте, какой ежемесячный платеж соответствует вашему бюджету.

Проверьте, предполагает ли продукт залог или нет. Потребительские кредиты без залога обычно имеют более высокие процентные ставки. Если вы готовы предоставить залог, некоторые кредиторы предлагают более выгодные условия. Сравните не только процентные ставки, но и сопутствующие комиссии, страховки и штрафы за досрочное погашение.

Проанализируйте, как условия кредита соотносятся с вашими финансовыми целями. Некоторые кредиторы предлагают лучшие решения для конкретных целей, таких как образование, ремонт или развитие бизнеса. Внимательно изучите документы и убедитесь в отсутствии скрытых комиссий или обязательных услуг, прилагаемых к договору.

Убедитесь в полном понимании того, как изменения в графике погашения или задержки влияют на договор. Ответственное определение цели, суммы и срока поможет избежать чрезмерного финансового бремени и приведет кредит в соответствие с вашими личными целями.

Выбор программы кредитования

Начните с оценки того, соответствует ли обеспеченный или необеспеченный вариант вашей финансовой дисциплине и возможности предоставить поручителей. Если ваша кредитная история стабильна, а доход позволяет вносить стабильные платежи, рассмотрите необеспеченные потребительские программы с более короткими сроками, чтобы сократить переплату.

Ключевые факторы при выборе варианта кредитования

Уточните, допускается ли досрочное погашение без штрафов — это поможет минимизировать проценты. Программы, подобные тем, что предлагает ВТБ, могут позволить рефинансирование после нескольких месяцев дисциплинированных платежей, что может снизить ставку и уменьшить общий долг. Подавайте заявку только после расчета общей стоимости, включая все комиссии и ежемесячные платежи.

Выбирайте решения, позволяющие объединить различные обязательства в один договор. Это особенно актуально для тех, у кого несколько кредитных карт или личных долгов. Рефинансирование помогает реструктурировать условия и часто приводит к более выгодным условиям. Используйте дебетовую карту, привязанную к вашему счету, чтобы отслеживать операции и не пропускать сроки.

Практические советы

Если средства предназначены для крупной покупки, например, для обустройства дома или приобретения автомобиля, выбирайте предложения, в которых указаны целевые преимущества. Если речь идет о денежных средствах, уточните, не включает ли план страховку или дополнительные услуги, которые могут увеличить общую стоимость. Избегайте чрезмерно длительных сроков — более длительные сроки часто означают более высокие кумулятивные проценты.

Оставьте в своем месячном бюджете место, чтобы справиться с колебаниями и поддерживать платежную дисциплину. Предоставьте документы, подтверждающие стабильную занятость и доход, чтобы увеличить шансы на одобрение. После получения средств продолжайте следить за графиком платежей, чтобы избежать ненужных переплат.

Что делать, если вам нужен кредит наличными

Сравните текущие предложения по программам с фиксированными ставками и минимальными переплатами. Ориентируйтесь на организации, предоставляющие прозрачные условия, понятные договоры и возможность досрочного погашения без штрафов.

- Изучите доступные кредитные программы с фиксированной процентной ставкой. Варианты с фиксированной ставкой предотвращают неожиданные изменения ежемесячного платежа и помогают контролировать общую переплату.

- Обратите внимание на разницу между рекламируемыми и эффективными ставками. Фактическая ставка, включая все комиссии, отражает реальные затраты заемщика.

- Проверьте, предлагает ли поставщик услуг возможность рефинансирования. Это может снизить вашу нагрузку, если ваш текущий кредит имеет более высокую ставку или более дорогие условия.

- Выбирайте предложения, в которых для получения средств можно использовать дебетовую карту. Это ускорит процесс и сократит время, проведенное в оффлайн-магазинах.

- Проанализируйте договор перед подписанием. Убедитесь, что в нем содержится подробная информация о графике погашения, общей стоимости и штрафах.

- Используйте только проверенные каналы для подачи документов. Это защитит вас от мошенников и неправомерного использования вашей личной информации.

Получив одобрение, распределяйте сумму строго в соответствии с первоначальной целью, будь то крупная покупка или закрытие предыдущих обязательств. Избегайте ненужных расходов, чтобы минимизировать риски и сохранить свою кредитную историю чистой.

Если ваш трудовой статус изменился или вы в настоящее время безработный, привлеките созаемщика со стабильным доходом. Это повышает шансы на одобрение и может дать доступ к более выгодным ставкам.

Оцените, какая часть вашего дохода будет уходить на погашение кредита. В идеале ежемесячный платеж не должен превышать 30-40% от вашего постоянного дохода, чтобы избежать финансового стресса в будущем.

Некоторые поставщики предлагают преимущества существующим клиентам или тем, кто имеет положительную историю платежей. Если вы уже пользовались их услугами без задержек, упомяните об этом — это может положительно сказаться на условиях.

Всегда рассчитывайте общую стоимость, а не только ежемесячный платеж. Даже небольшая разница в ставке может привести к значительным колебаниям общей суммы переплаты за весь срок.

Для крупных сумм разница между поставщиками услуг может превысить 100 000 в местной валюте за пять лет. Делайте свой выбор, основываясь на фактах, а не на рекламе.

Кто получает лучшие условия кредитования

Начните с изучения предложений для наемных работников, имеющих подтвержденную трудовую книжку и действующий трудовой договор. Кредиторы часто предлагают более низкие процентные ставки и лучшие программы погашения для тех, кто имеет стабильный доход, подтвержденный трудовой книжкой. Этот сегмент, как правило, имеет право на сниженные ставки по потребительским кредитам и гибкие возможности рефинансирования.

Основные критерии, влияющие на условия

Ставки существенно различаются в зависимости от кредитной истории и ежемесячного дохода. Заявителям с безупречной финансовой историей часто предлагаются льготные условия по кредитам наличными. Если вы планируете оформить дебетовую карту вместе с кредитом, некоторые учреждения предоставляют дополнительные льготы, например, снижают комиссию или повышают сумму одобрения.

Обратите внимание на учреждения, предлагающие совместные программы лояльности. Клиентам, которые уже пользуются финансовыми услугами, такими как сберегательные счета или зарплатные карты, часто предоставляются улучшенные условия кредитования. Проверьте, не попадаете ли вы в число тех, кто имеет право на бонусные баллы или снижение процентной ставки в рамках таких пакетов.

Дополнительные стратегии для получения максимальной выгоды

Заранее откройте счет и регулярно пополняйте его — это повышает доверие и может помочь получить более выгодные условия. Прежде чем подавать заявку, изучите предложения, включающие комплексные услуги: кредитные карты, страхование или инвестиционные планы. Разница в общей стоимости погашения кредита в разных финансовых учреждениях может быть значительной.

Проверьте свое право на участие в акционных программах потребительского кредитования. Некоторые учреждения предлагают сезонные акции с заметно сниженными ставками. Если вы рассматриваете возможность рефинансирования существующего долга, сравните текущие предложения и оформите заявки у нескольких кредиторов, чтобы оценить варианты в сравнении.

Чтобы повысить свои шансы, проверьте свой кредитный рейтинг и исправьте все несоответствия. Также по возможности привлеките созаемщика со стабильным доходом. Это может улучшить условия и повысить одобренную сумму. Не стесняйтесь изучать предложения, предусматривающие досрочное погашение без штрафных санкций — они часто имеют долгосрочные преимущества.

Ориентируйтесь на условия и сроки кредитования

Внимательно изучите условия кредитного договора, включая любые дополнительные комиссии или плату за досрочное погашение. Краткосрочные кредиты обычно имеют более низкие ставки, но более высокие ежемесячные платежи, в то время как долгосрочные обязательства могут увеличить общую сумму выплачиваемых процентов. Избегайте ненужных переплат и дополнительных комиссий, тщательно просчитывая общую стоимость до подписания договора.

Эффективные стратегии снижения расходов

Свяжитесь с кредитором напрямую, чтобы уточнить неясные требования или договориться о более выгодных условиях. Если вы планируете взять несколько кредитов, ведение их у одного поставщика может упростить платежи и дать право на снижение ставки. Регулярно пересматривайте условия кредитования и будьте в курсе рыночных ставок, чтобы в случае необходимости провести рефинансирование.

Как избежать переплаты по кредиту?

Перед подачей заявки проверьте общую сумму погашения. Даже небольшая разница в процентных ставках или комиссиях может значительно увеличить сумму, которую вы будете выплачивать годами. Выбирайте предложения без скрытых штрафов и чрезмерных комиссий за досрочное погашение.

Рассмотрите возможность предоставления залога, чтобы снизить процентные ставки и уменьшить стоимость кредита. Избегайте использования кредитных карт для получения наличных, так как они обычно сопровождаются более высокими ставками и дополнительными комиссиями, что быстро увеличивает ваш долг.

Тщательно отслеживайте ежемесячные платежи и не допускайте накопления просроченных штрафов, поскольку они сильно влияют на общую сумму погашения. Регулярно просматривайте выписки по счету, чтобы убедиться в отсутствии неожиданных комиссий.

Выбирайте график погашения, соответствующий вашему доходу, не допуская просрочек платежей, которые приводят к ненужным доплатам. Более короткие сроки кредитования часто снижают общую сумму процентов, но могут увеличить ежемесячные суммы, поэтому рассчитывайте их соответственно.

Запросите четкую информацию о том, как каждый банк рассчитывает проценты и штрафы: одни используют ежедневные начисления, другие — ежеквартальные, что влияет на то, сколько дополнительных платежей вы в итоге заплатите. Понимание этого поможет вам выбрать наиболее выгодную сделку с учетом вашего финансового положения.

Помните, что размер суммы займа и ваша кредитоспособность влияют на предлагаемые условия. Сильные кредитные профили часто получают более низкие ставки и меньше ограничений, что снижает риск переплатить.

Принимайте только предложения с прозрачными условиями и избегайте кредитов с ненужными дополнениями или страховками, которые увеличивают общие расходы. Если вы планируете погасить кредит раньше срока, убедитесь в отсутствии штрафов за досрочное погашение.

Ключевые требования и условия

Определение надежного заемщика часто зависит от кредитной истории, отраженной в личном кабинете, а также от соответствия критериям банка. В разных банках условия по кредитным картам и потребительским кредитам отличаются, поэтому сравнение условий, в том числе льготных периодов и количества дней, отведенных на погашение, может дать существенные преимущества.

Преимущества понимания деталей платежа

Точное знание того, как ежемесячные платежи и общая сумма кредита соотносятся с годовой процентной ставкой, позволяет лучше планировать и снижает вероятность дорогостоящих ошибок. ВТБ и другие организации предоставляют подробную разбивку в своих договорах, поэтому воспользуйтесь этими ресурсами, чтобы четко оценить все финансовые обязательства. В конечном итоге цель состоит в том, чтобы свести к минимуму дополнительные платежи и увязать кредит с конкретными личными или деловыми целями.

По каким правилам банки выдают кредиты?

Для получения финансирования главным фактором является оценка платежеспособности заявителя. Финансовые учреждения предоставляют займы только после тщательной проверки доходов, трудовой истории и кредитоспособности. Наличие действующего трудового договора существенно влияет на решение, так как подтверждает стабильный заработок. Кроме того, банки часто требуют документы об имеющихся задолженностях, а иногда для снижения рисков обращаются к поручителям.

Кредитные программы и условия

Кредитные программы различаются по сумме, сроку и процентной ставке. Более длительный срок погашения обычно снижает ежемесячные платежи, но увеличивает общую переплату. Процентная ставка зависит от профиля заемщика и выбранной программы. Некоторые учреждения предлагают сниженные ставки для клиентов, имеющих дебетовый счет или историю своевременных выплат.

Ключевые факторы, влияющие на одобрение кредита

Помимо дохода, банки анализируют кредитные истории в различных финансовых организациях. Просрочки или невыплаты по предыдущим кредитам негативно влияют на шансы одобрения. Выбор программы с разумной процентной ставкой и реальным сроком поможет избежать чрезмерной задолженности. В некоторых случаях финансовые организации, такие как ВТБ, предоставляют специальные предложения с гибкими условиями, что может помочь снизить стоимость кредита. Рекомендуется тщательно сравнить программы, чтобы сделать осознанный выбор.

Снизить кредитное бремя

Прежде чем подписывать договор, сравните процентные ставки и условия от нескольких кредиторов. Рефинансирование существующих обязательств может значительно снизить ежемесячные платежи и общие расходы, особенно если ваша текущая ставка превышает среднерыночный уровень более чем на 1% годовых.

Шаги к снижению финансовой нагрузки

- Проанализируйте разницу между вашим текущим графиком погашения и предложениями других организаций по процентной ставке и сроку кредитования.

- Подготовьте необходимые документы: удостоверение личности, справку о доходах, трудовую книжку и отчеты о кредитной истории, чтобы ускорить процесс одобрения.

- Рассмотрите возможность рефинансирования, если новые условия позволят снизить ежемесячный платеж не менее чем на 15 % и свести к минимуму общую сумму переплат.

- Оцените, повышает ли привлечение поручителей или созаемщиков ваши шансы и условия.

- Изучите возможности консолидации нескольких потребительских долгов в единый кредит с более низкой ставкой, чтобы упростить управление и сократить расходы.

Дополнительные рекомендации

- Используйте дебетовый счет в кредитной организации, чтобы обеспечить своевременные платежи и снизить штрафы.

- По возможности вносите платежи досрочно — это позволит быстрее снизить сумму основного долга и уменьшить начисленные проценты.

- Проверьте, предлагает ли ваш кредитор гибкие варианты для заемщиков, которые временно остались без работы или столкнулись с неожиданными финансовыми трудностями.

- Изучите мелкий шрифт на предмет комиссий и сборов, взимаемых после выдачи кредита; избегайте скрытых расходов — это ключ к реальной экономии.

Сравните условия и подайте заявку на долгосрочный кредит

Прежде чем подавать заявку, обратите внимание на процентные ставки и условия. Кредиты с длительным сроком действия — часто от 3 до 7 лет — предлагают более низкие ежемесячные платежи, но увеличивают общий размер платежа за счет накопленных процентов. Обратите внимание на годовую процентную ставку (APR) и на то, как размер кредита влияет на ставку, особенно если речь идет о самозанятых заемщиках. Некоторые кредиторы, в том числе ВТБ, предлагают варианты без поручителей, что может упростить процесс одобрения, но иногда с более высокой ставкой.

Срок кредитования и влияние процентов

Продолжительность периода погашения напрямую влияет на размер ежемесячного взноса и общую стоимость. Более длительный срок уменьшает сумму ежемесячного платежа, но увеличивает общую сумму выплачиваемых процентов. Сравнивайте предложения с точным указанием дней и месяцев, а не только лет, поскольку точный срок влияет на окончательный расчет. Рефинансирование существующих обязательств может улучшить условия и снизить эффективную ставку, особенно при переходе к кредитору с более выгодными условиями.

Подача заявки и мониторинг

Подавайте заявки онлайн, чтобы ускорить процесс рассмотрения. Обращайте внимание на требования к кредитной истории: чистая история повышает шансы на одобрение и лучшие ставки. Следите за состоянием своего лицевого счета, чтобы контролировать график платежей и избегать штрафов. Некоторые предложения позволяют откладывать платежи на определенное количество дней, что очень важно при возникновении непредвиденных задержек. Оставляйте отзывы после использования услуг, чтобы помочь другим понять разницу в условиях у разных провайдеров.

Подайте заявку на кредит в конце квартала

Подавайте заявки в последние дни квартала, чтобы увеличить шансы на одобрение на выгодных условиях. В это время банки часто смягчают строгие правила в отношении соотношения долга к доходу и платежной нагрузки, чтобы достичь квартальных показателей. Используйте это время, чтобы запросить большую сумму или варианты рефинансирования с более низкой процентной ставкой.

Получив договор, внимательно изучите график погашения и общую стоимость кредита, включая требования к залогу. Если у вас уже есть кредитная карта или другие кредиты, рассмотрите возможность их консолидации путем рефинансирования, чтобы снизить общий ежемесячный платеж и оптимизировать финансовую нагрузку.

Поддерживайте четкую связь с кредитным специалистом и своевременно предоставляйте все документы, соответствующие требованиям банка. Такой упреждающий подход может привлечь лучшие условия с учетом вашей платежеспособности и кредитной истории. Помните, что договоры, подписанные ближе к концу квартала, могут предлагать более гибкие условия по досрочному погашению или корректировке.

Оцените размер процентной и основной частей каждого платежа, чтобы эффективно планировать свой бюджет. Если у вас есть кредитная линия или возможность возобновляемого кредитования, используйте ее в сочетании с новым кредитом, чтобы повысить ликвидность, соблюдая при этом политику банка.

Оставьте залог и привлеките финансовых поручителей

Используйте залог или финансовых поручителей, чтобы уменьшить размер кредита и повысить шансы на одобрение. Существуют программы потребительского кредитования, рассчитанные на заявителей с залогом, которые позволяют снизить процентную ставку и продлить срок погашения до нескольких кварталов или даже лет. Предоставление дебетового счета или справки о заработной плате вместе с трудовым договором укрепляет ваши позиции в процессе одобрения персонального кредита.

Финансовые поручители, особенно те, кто имеет стабильный доход или статус индивидуального предпринимателя, подтвержденный соответствующими документами, помогают минимизировать риски для кредитора. Это часто приводит к более гибким условиям и позволяет выбрать более длительный график платежей — иногда срок увеличивается до 365 дней и более, что способствует удобным ежемесячным выплатам.

Выбирайте программы с возможностью подачи онлайн-заявки, чтобы ускорить рассмотрение документов и принятие решения. Строгая дисциплина в погашении и поддержание связи о ходе выплат могут еще больше снизить общую стоимость кредита и улучшить кредитную историю.

В потребительском кредитовании выбор залога или поручителей напрямую влияет как на размер одобренной суммы, так и на размер ежемесячных платежей. Используйте эти возможности, чтобы оптимизировать условия и обеспечить благоприятный график движения денежных средств. Здесь вы найдете лучшие стратегии, позволяющие снизить бремя выплат и при этом получить необходимые средства.

Проверьте свою кредитную историю

Проверьте свою кредитную историю, прежде чем подавать заявку на кредит. Количество дней, прошедших с момента последнего платежа, влияет на ваш рейтинг. Если вы просрочили платеж более чем на 30 дней, это может снизить ваши шансы на одобрение. Убедитесь, что все платежи правильно отражаются в бюро кредитных историй, особенно если у вас несколько кредитных карт или займов.

Привлекайте внимание к своему кредитному рейтингу, избегая просроченных платежей и поддерживая положительный баланс на счетах. Если вы представляете пенсионеров или другие группы населения с ограниченным доходом, сосредоточьтесь на улучшении платежной дисциплины, чтобы повысить свою кредитоспособность.

Различные виды кредитов и кредитных карт имеют разные процентные ставки и условия. Проверьте, насколько история выплат соответствует правилам и стандартам кредитора. Разница между обеспеченным и необеспеченным кредитом влияет на шансы одобрения и сумму кредита.

Используйте кредитную историю, чтобы оценить свою платежеспособность и выявить любые ошибки. Чистая кредитная история — одно из главных преимуществ при переговорах о получении кредита с более низкой процентной ставкой или на более выгодных условиях. Не надейтесь только на кредиты наличными, если в вашей истории есть частые просрочки платежей.

Откройте дебетовую карту в новом финансовом учреждении

Выбор в пользу открытия дебетовой карты в новом финансовом учреждении часто приводит к более выгодным условиям, особенно для самозанятых и пенсионеров. Условия выпуска таких карт часто включают гибкие лимиты и сниженные комиссии, что напрямую влияет на ваш финансовый комфорт. Стоит сравнить сроки погашения и кредитные программы разных провайдеров, чтобы избежать непредвиденных расходов.

Многие организации предлагают возможность оформления онлайн-заявки, что позволяет получить карту в течение нескольких дней. Это ускоряет доступ к важным финансовым инструментам без необходимости посещать офис. Кроме того, некоторые банки не требуют поручителей, упрощая процесс получения кредитной или дебетовой карты, соответствующей вашим потребностям.

Разница в процентных ставках и размерах платежей может существенно повлиять на общую сумму, выплачиваемую со временем. Понимание того, как эти факторы влияют на ваши ежемесячные обязательства, поможет вам сделать более осознанный выбор. Если вы рассматриваете возможность открытия кредитной линии или кредитной карты наряду с дебетовой картой, внимательно изучите условия, чтобы избежать переплат и обеспечить своевременное погашение.

В конечном итоге выбор финансового учреждения должен соответствовать вашим личным обстоятельствам и предпочтениям. Независимо от того, являетесь ли вы индивидуальным предпринимателем или пенсионером, правильное предложение минимизирует риски и максимизирует выгоды, облегчая ответственное управление вашими финансовыми обязательствами.

Как уменьшить переплату?

Подпишите и внимательно изучите кредитный договор, чтобы выявить скрытые комиссии и процентные условия. Сравните кредитные предложения от различных финансовых учреждений, остановившись на тех, где самые низкие процентные ставки и выгодные условия погашения. Откройте кредитную карту с льготным периодом кредитования, чтобы справляться с краткосрочными потребностями в деньгах без начисления процентов.

Выбирайте кредиты с более коротким периодом погашения, так как увеличение срока кредитования часто увеличивает общую сумму переплаты. Рассматривайте кредиты, обеспеченные поручителями, для получения более выгодных процентных ставок, особенно если у вас ограниченная кредитная история или вы относитесь к числу неработающих заявителей.

Избегайте кредитов с переменной процентной ставкой, так как ее колебания существенно влияют на конечную стоимость. Используйте кредиты наличными только в случае необходимости, поскольку необеспеченные кредиты обычно имеют более высокие ставки. Оставьте возможность досрочного погашения без штрафов — это поможет избежать чрезмерных процентных выплат.

Проверьте, предлагает ли банк варианты реструктуризации кредита в течение срока, позволяющие внести коррективы, которые могут уменьшить переплату. Обращайте внимание на все виды комиссий, включая те, которые взимаются в начале и в течение всего срока кредитования, чтобы избежать непредвиденных расходов.

Ключевые факторы для оценки

1. Процентные ставки и условия, предлагаемые разными банками.

2. Условия по срокам погашения кредита и ежемесячным платежам.

3. Наличие онлайн-заявки и процесса одобрения.

4. Политика в отношении кредитных лимитов и права на получение кредита для самозанятых лиц.

5. Возможность уменьшить сумму основного долга без штрафов.

Как уменьшить переплату

Перед рефинансированием проанализируйте проценты по текущему кредиту и оставшийся срок. Если в другом финансовом учреждении ставки значительно ниже, перевод долга может сократить расходы. Не забудьте учесть все комиссии, взимаемые новым кредитором за выдачу или оформление кредита, поскольку они влияют на итоговую экономию.

Снижение ежемесячной платежной нагрузки повышает финансовую стабильность и позволяет соблюдать банковские правила. После рефинансирования отслеживайте платежи через личный онлайн-кабинет, чтобы избежать задержек и штрафов. Варианты досрочного погашения помогут избежать длительных переплат.

Документы для неработающих пенсионеров

Чтобы получить финансирование без трудоустройства, подготовьте действительный документ, удостоверяющий личность, пенсионное удостоверение и справку о доходах от пенсионных выплат. Перед подачей заявки уточните требования кредитной организации, так как некоторые из них могут потребовать выписку с банковского счета или письмо, подтверждающее пенсионные начисления. Предоставление этих документов позволяет снизить потребность в поручителях и повысить шансы на одобрение при благоприятных условиях.

Как минимизировать финансовую нагрузку

Откройте дебетовый счет в кредитной организации, чтобы упростить процесс оплаты и снизить комиссию за обслуживание. Используйте предлагаемые кредитные карты или кредитные продукты только на определенные цели, чтобы избежать ненужного накопления процентов. Внимательно изучите условия, связанные с графиком погашения и ставками. Выбирайте более длительный период погашения, если ежемесячные платежи кажутся вам высокими, но соизмеряйте это с общей стоимостью кредита при более низкой процентной ставке.

Важные рекомендации

Уточните процентные ставки и штрафы, связанные с задержкой платежей, чтобы избежать увеличения долгосрочной задолженности. Убедитесь, что вы понимаете все правила, связанные с кредитными договорами, чтобы избежать нарушений, которые могут привести к неблагоприятным корректировкам ваших финансовых обязательств. Используйте предоставленные инструменты для мониторинга своего кредита и всегда своевременно вносите платежи, чтобы поддерживать положительный финансовый профиль в учреждении.

Документы для самозанятых

Чтобы избежать штрафов и уменьшить переплату по кредиту, необходимо подготовить специальные документы, если вы являетесь индивидуальным предпринимателем. К основным документам относятся подтверждение дохода, например выписки с дебетового счета, свидетельствующие о регулярном пополнении, и справка о статусе самозанятого. Они подтверждают вашу платежеспособность, не опираясь на традиционную трудовую книжку или трудовой договор.

Представление четких доказательств ваших доходов помогает финансовым учреждениям точно оценить кредитоспособность и может снизить процентные ставки или улучшить условия рефинансирования. Если вы не представите эти документы, то рискуете получить более высокую плату или менее выгодные условия из-за предполагаемого повышенного риска.

Чтобы сократить срок кредита и избежать длительных долгов, убедитесь, что в договоре четко прописан график погашения и проверьте, нет ли скрытых комиссий. Привлеките финансового консультанта, чтобы он изучил договор и предложил способы минимизации расходов. Такой подход поможет избежать дорогостоящих ошибок и ненужных штрафов.

Если у вас есть кредит с невыгодными условиями, рассмотрите возможность рефинансирования, чтобы снизить ежемесячные платежи и уменьшить общую сумму долга. Выбирая кредиторов, знакомых со спецификой работы с самозанятыми клиентами, вы имеете больше шансов получить подходящие предложения и избежать переплаты.

В конечном счете, тщательное оформление документов и умение продемонстрировать стабильный доход значительно повысят шансы на успешное одобрение кредита и лучшие условия. Это самый разумный шаг для самозанятых, которые хотят получить финансирование с максимальной эффективностью.

Шаги, которые необходимо предпринять

- Начните с выбора надежного кредитора, например ВТБ или других банков, предлагающих конкурентоспособные процентные ставки и гибкие условия.

- Ознакомьтесь с доступными суммами и условиями кредитования. Некоторые финансовые учреждения предлагают кредиты на крупные суммы с различными сроками погашения.

- Обратите внимание на процентные ставки по кредиту. Если у вас хорошая кредитная история, вы можете получить низкие ставки, что позволит сократить общую переплату.

- Проверьте необходимые документы. Как правило, вам потребуется действительное удостоверение личности, подтверждение дохода и, возможно, рабочий контракт, если вы работаете. К неработающим лицам могут предъявляться более высокие требования или они могут быть исключены из списка претендентов.

- Если вы обращаетесь за кредитом наличными, уточните, будут ли деньги переведены на вашу дебетовую карту или другим предпочтительным способом.

Факторы, которые необходимо учитывать

- Условия погашения: Уточните срок кредита и размер ежемесячных платежей. Некоторые банки предлагают кредиты с гибким графиком погашения, который может быть скорректирован в зависимости от вашего финансового положения.

- Критерии приемлемости: Узнайте о минимальном кредитном рейтинге и требованиях к доходу. Эти факторы могут повлиять на одобрение кредита и предлагаемые условия.

- Возможность досрочного погашения: Некоторые кредиты допускают досрочное погашение без дополнительных комиссий, что может помочь снизить общую сумму выплачиваемых процентов.

Прежде чем подавать заявку, сравните предложения различных организаций, чтобы выбрать наилучшие условия. Обратите внимание на скрытые комиссии или сборы, которые могут увеличить общую стоимость кредита. Когда вы будете готовы, вы можете открыть счет в Интернете и подать заявку. Решение обычно принимается в течение нескольких рабочих дней, а средства могут быть переведены прямо на ваш счет.

Преимущества кредитования в ВТБ

ВТБ предлагает гибкие варианты потребительских кредитов, отвечающие различным финансовым потребностям. Независимо от того, хотите ли вы профинансировать покупку, консолидировать долги путем рефинансирования или реализовать конкретные личные цели, ВТБ предлагает широкий выбор решений. Сумма кредита может варьироваться, а условия подбираются в соответствии с вашим бюджетом. ВТБ предлагает кредиты с конкурентоспособными процентными ставками, что позволяет сократить ежемесячные платежи.

Сроки кредитования составляют от нескольких месяцев до нескольких лет, что позволяет ВТБ выбрать период кредитования, соответствующий вашему финансовому положению. После подачи заявки на кредит вы можете рассчитывать на быстрое принятие решения, как правило, в течение нескольких дней. Если вы рассматриваете сумму, превышающую ваши текущие потребности, банк также может предложить дополнительные опции, такие как кредитная карта или персональная кредитная линия для более эффективного управления средствами.

Обратившись за кредитом, вы можете получить доступ к средствам до определенной суммы без необходимости залога, при условии соблюдения условий кредитования. Если у вас уже есть кредит, рефинансирование может стать хорошим вариантом для снижения суммы погашения или увеличения срока погашения на лучших условиях.

Процесс подачи заявки на кредит прост и может быть осуществлен как через онлайн-платформу ВТБ, так и в отделениях банка. Вам необходимо заполнить анкету и предоставить основные персональные данные. Как только ваша заявка будет рассмотрена, вы сможете быстро получить средства и сразу же начать использовать их на свои цели.

Для тех, у кого разные потребности, ВТБ предлагает множество видов кредитов на разные цели. Независимо от того, нужны ли вам средства на краткосрочные расходы или на долгосрочную финансовую цель, ВТБ предлагает варианты с гибкими условиями погашения, которые позволят вам эффективнее управлять своим бюджетом.