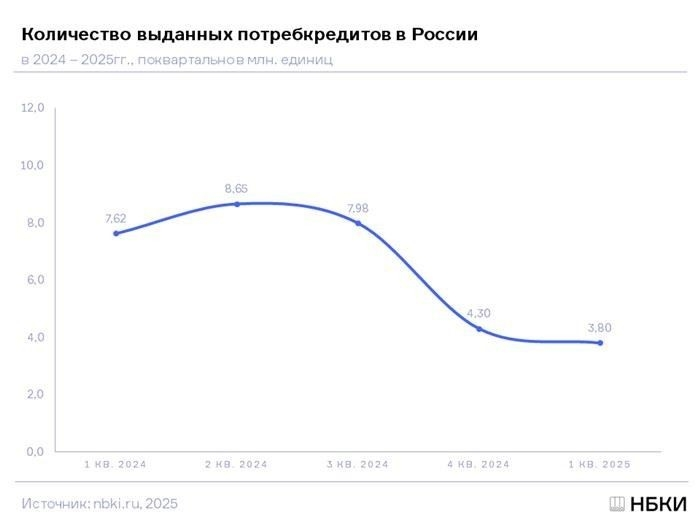

В первом квартале 2026 года количество выданных потребительских кредитов заметно снизилось, что свидетельствует об изменении динамики рынка. Сокращение особенно заметно в сфере ипотеки, где за жилищными кредитами обращается меньше граждан, чем в предыдущие периоды. Эта тенденция, вызвавшая обеспокоенность банкиров, может быть связана с различными факторами, включая высокие процентные ставки и стагнацию доходов, которые влияют на способность потребителей погашать кредиты. В результате количество одобренных кредитов значительно сократилось, и все меньше людей ищут финансирование для приобретения недвижимости или других долгосрочных инвестиций.

Ситуация усугубляется ростом числа просроченных кредитов за тот же период. Такой всплеск просрочек заставил многих пересмотреть свое отношение к кредитам. Банкиры отмечают, что граждане стали осторожнее относиться к займам, поскольку финансовое бремя прошлых кредитов в сочетании с неопределенными перспективами доходов заставило многих пересмотреть свое отношение к дополнительным долгам. Вполне вероятно, что тенденция к снижению количества выданных кредитов сохранится, если экономические условия останутся неизменными, особенно если уровень просроченной задолженности продолжит расти.

В таких условиях банкам придется корректировать свои стратегии привлечения заемщиков. Условия кредитования могут стать более жесткими, а спрос на кредиты на доступное жилье может вырасти, если финансовый климат стабилизируется. Первый квартал 2026 года показал, что потребители становятся более разборчивыми, тщательно оценивая, какую сумму они могут позволить себе выплатить и как избежать просрочки платежей. Сохранится ли эта тенденция, во многом зависит от более широких экономических перспектив и от того, как банки и другие кредиторы отреагируют на эти меняющиеся приоритеты.

Потребительское кредитование

Первый квартал 2026 года показал снижение количества выданных новых кредитов, что является важным сигналом для понимания текущей ситуации на рынке кредитования. Стоит учитывать, что уровень спроса на кредиты снизился, особенно в таких областях, как жилищное кредитование, где процентные ставки остаются высокими. Гражданам, ищущим варианты финансирования, важно внимательно следить за изменениями в этом секторе.

При изучении статистики по просроченным платежам становится очевидным рост просроченной задолженности. Коэффициент NPL90 стал важнейшим показателем, отражающим долю кредитов с просроченными платежами свыше 90 дней. Этот показатель продолжает расти, сигнализируя о повышенном риске для кредиторов. Необходимо отметить, что в этот период финансовые учреждения скорректировали свою политику, сосредоточившись на минимизации числа заемщиков с высоким уровнем риска.

В этом сезоне банки проявляют большую осторожность при выдаче кредитов. Особенно заметен этот сдвиг в наиболее известных финансовых учреждениях, которые повысили свои стандарты при выдаче кредитов физическим лицам. Это можно объяснить растущей обеспокоенностью потребителей просроченными кредитами и высоким уровнем задолженности.

Что касается рынка недвижимости, то очевидно, что спрос на ипотечные кредиты несколько снизился из-за высоких процентных ставок и финансовой нестабильности, которую ощущают многие. Многие заемщики предпочитают отложить покупку недвижимости, думая о долгосрочных последствиях принятия на себя дополнительных финансовых обязательств. Если вы рассматриваете возможность получения кредита, важно тщательно оценить, насколько тяжелым бременем он станет для ваших финансов и сможете ли вы справиться с ежемесячными платежами без просрочек.

В перспективе ожидается, что динамика рынка кредитования продолжит меняться. Продлится ли эта тенденция, во многом зависит от внешних экономических факторов, таких как уровень инфляции и стабильность рынка труда. Многие ждут, как поведет себя экономика в ближайшие месяцы и какие шаги предпримут банки, чтобы подстроиться под изменившуюся ситуацию.

В любом случае, прежде чем обращаться за кредитом, всегда следует оценить финансовые последствия, обращая особое внимание на то, сможете ли вы с комфортом выполнять свои обязательства по выплатам, не перегружая себя. Важно думать о своих финансовых возможностях и избегать накопления чрезмерных долгов, которые могут повлиять на вашу финансовую стабильность в будущем.

Ипотека

В первом квартале 2026 года банки отметили заметное замедление темпов выдачи ипотечных кредитов. Многие кредиторы ожидали, что рынок будет стабильным, но ситуация изменилась: общий объем выданных кредитов снизился, что свидетельствует о возможном падении спроса. Число граждан, желающих получить ипотечное финансирование, сократилось, и банки теперь пересматривают свои стратегии. Это сокращение также может быть связано с ростом доли просроченных платежей, что, в свою очередь, влияет на общую динамику кредитования.

Тем, кто собирается взять ипотечный кредит, важно понимать, почему кредитные организации могут ужесточить свою политику. С ростом числа просроченных платежей увеличивается риск дефолта, что заставляет банкиров более избирательно подходить к выдаче кредитов. Стоит отметить, что доля просроченных ипотечных кредитов растет, что может заставить некоторых кредиторов пересмотреть свой подход к новым заемщикам. Рост неработающих кредитов напрямую влияет на доступность кредитов, поскольку банки стремятся снизить риски, связанные с потенциальными дефолтами.

Если вы планируете подать заявку на получение ипотечного кредита, будьте готовы к более жестким условиям. Кредиторы, скорее всего, потребуют более высокий первоначальный взнос и будут обращать более пристальное внимание на вашу кредитную историю. Те, кто ранее задерживал выплаты, могут столкнуться с дополнительными трудностями. С другой стороны, это дает возможность дисциплинированным заемщикам получить выгодные условия, поскольку не все банки одинаково подвержены влиянию текущей динамики.

Ожидается, что в ближайшие месяцы число людей, неспособных выполнить свои обязательства по погашению кредитов, продолжит расти. В условиях, когда все больший процент людей сталкивается с финансовыми трудностями, ситуация может привести к увеличению доли проблемных кредитов. Поэтому вам следует тщательно взвесить потенциальные риски, связанные с получением займа, особенно если ваша финансовая стабильность неясна.

В текущем сезоне рынок ипотечного кредитования демонстрирует признаки замедления. Однако некоторые банки по-прежнему активно выдают кредиты, ориентируясь на клиентов с крепкой кредитной историей и надежной системой погашения. Для граждан, планирующих выйти на рынок жилья, сейчас самое время изучить варианты, но не забывайте, что более жесткие условия, скорее всего, станут нормой. Очень важно оценить меняющиеся условия, прежде чем брать на себя какие-либо долгосрочные обязательства.

Почему растет доля просроченных кредитов

Рост доли просроченных кредитов объясняется несколькими ключевыми факторами, формирующими финансовую среду. Банки испытывают все большее давление по мере того, как экономика приспосабливается к меняющейся динамике доходов, и, как следствие, доля просроченных платежей продолжает расти. Последние данные показали, что в ближайшей перспективе ситуация вряд ли улучшится. Вот основные причины такой тенденции:

- Давление на доходы заемщиков: Многие заемщики сталкиваются с сокращением располагаемого дохода, что затрудняет выполнение ими ежемесячных обязательств. Замедление роста заработной платы напрямую влияет на способность людей своевременно погашать задолженность по кредитам.

- Увеличение объемов выдачи кредитов: Поскольку банки выдают больше кредитов, количество людей с непогашенными долгами увеличивается, что приводит к повышению вероятности пропуска платежей. Эта тенденция наблюдается в крупнейших финансовых учреждениях, где объем выдаваемых новых кредитов растет быстрее, чем способность частных лиц их обслуживать.

- Экономическая неопределенность: Нестабильность в экономике, особенно связанная с инфляцией и безработицей, заставляет заемщиков задерживать или пропускать платежи. В результате просроченная задолженность по кредитам растет ускоренными темпами, причем доля просроченной задолженности значительно увеличилась по сравнению с предыдущими периодами.

- Повышение процентных ставок: Во многих случаях процентные ставки по кредитам выросли, что привело к увеличению ежемесячных платежей заемщиков. Этот рост особенно заметен в сфере потребительского кредитования и ипотеки, где даже небольшое повышение ставок может существенно повлиять на способность заемщиков выдерживать платежи.

- Изменение поведения заемщиков: Некоторые заемщики предпочитают отсрочить платежи, надеясь, что экономическая ситуация улучшится или что они смогут рефинансировать свои кредиты на более выгодных условиях. Однако это способствует увеличению доли просроченной задолженности, поскольку все больше людей попадают в категорию просроченных, не имея четкого плана по разрешению своих финансовых трудностей.

- Долгосрочные последствия дефолтов: По мере накопления просроченных кредитов общий кредитный риск для банков возрастает. Это может привести к ужесточению условий кредитования в будущем, поскольку банки станут более осторожными в предоставлении кредитов, что еще больше ограничит доступ к займам для многих людей. Важно отметить, что в краткосрочной перспективе ситуация может не измениться.

Учитывая эту динамику, как заемщикам, так и кредиторам важно понимать, что доля просроченных кредитов, скорее всего, продолжит расти, если не произойдет существенных изменений в росте доходов, процентных ставках и практике заимствований. Давление на заемщиков не ослабнет в ближайшем будущем, и банкам необходимо будет адаптироваться к растущей проблеме управления просроченной задолженностью.

Что произойдет с просроченной задолженностью в 2026 году?

Ожидается, что количество просроченных платежей будет расти по мере ухудшения экономической ситуации. Одним из ключевых факторов, влияющих на эту тенденцию, станет высокий уровень потребительских кредитов, выданных в предыдущие периоды. Первый квартал года традиционно демонстрирует рост кредитной активности, однако в ближайшем будущем динамика может измениться. По мере замедления роста доходов населения все больше людей могут столкнуться с трудностями при погашении долгов, что приведет к росту доли просроченной задолженности.

На рынке жилья ипотечные кредиты по-прежнему будут играть важную роль. Если процентные ставки останутся высокими, способность заемщиков выполнять свои платежные обязательства снизится. Давление растущей стоимости жизни может заставить все больше людей откладывать платежи или вовсе отказаться от них. Однако важно отметить, что сезонность погашения долгов все же является важным компонентом общей картины. Например, после зимних праздников вероятность просрочки платежей, как правило, возрастает, поскольку многие домохозяйства тратят свободные средства на расходы, связанные с праздниками.

Проблема просроченной задолженности, скорее всего, будет более выраженной для крупных кредитов, таких как ипотека, поскольку ставки здесь выше. Это означает, что люди с более существенными обязательствами будут более уязвимы к задержкам платежей, особенно если их доходы находятся под давлением. Последние отчеты показывают, что количество просроченных счетов продолжает расти во многих регионах, причем наиболее значительный рост наблюдается среди кредитов с высокой стоимостью. Эта тенденция является прямым отражением проблем, связанных с необходимостью совмещения выплат по долгам с другими финансовыми приоритетами домохозяйств.

С другой стороны, по более мелким потребительским кредитам процент невыполнения обязательств может быть ниже, но совокупный эффект от увеличения просрочек все равно может привести к нагрузке на банковский сектор. Поскольку банки справляются с растущим объемом просроченных платежей, они могут скорректировать свою кредитную практику, чтобы снизить дальнейшие риски. Это может включать ужесточение критериев кредитования или повышение процентных ставок, что может еще больше повлиять на способность заемщиков выполнять свои обязательства.

По общему мнению, просроченная задолженность будет продолжать расти, но темпы этого роста могут колебаться в зависимости от различных экономических факторов. Понимание тенденций и подготовка к возможным трудностям с погашением долга крайне важны как для заемщиков, так и для кредиторов. Если вы являетесь заемщиком, то внимательное отношение к своему финансовому положению и внесение необходимых корректировок помогут избежать серьезных последствий от роста просрочек. Для банков адаптация к этим изменениям и эффективное управление портфелем рисков станут залогом сохранения стабильности их деятельности.

Просрочка вступает в пик сезона

Ситуация с просроченными платежами становится все более критической по мере приближения высокого сезона. Банки начинают отмечать заметное увеличение доли просроченных кредитов, что связано с ростом инфляции и постоянными трудностями, с которыми сталкиваются граждане при управлении своими финансовыми обязательствами. Этот сдвиг, особенно заметный в сфере потребительского кредитования и ипотеки, сигнализирует о тревожной для кредиторов тенденции.

Последние месяцы показали, что заемщики все чаще сталкиваются с проблемой соблюдения сроков погашения кредитов. Многим становится все труднее выплачивать кредиты, что отражается в растущем количестве просроченных на 90 дней кредитов (npl90). Аналитики и банкиры сейчас думают о том, как скорректировать свои модели риска, чтобы учесть сезонный рост просрочек.

Важно понимать, как это повлияет на будущую выдачу кредитов. В связи с этим некоторые банки могут ужесточить критерии кредитования или изменить условия выдачи новых кредитов. Учитывая экономическое давление, которое испытывают домохозяйства, остается неясным, будет ли спрос на кредиты продолжать расти или столкнется с дальнейшими ограничениями в ближайшие месяцы. Кредиторы пытаются найти баланс между необходимостью предоставлять кредиты и риском роста неплатежей.

Если вы собираетесь взять кредит, важно понимать существующие риски. Банки внимательно следят за тенденцией роста просроченных платежей. По мере приближения пикового сезона они могут стать более осторожными в вопросах кредитования, что может привести к ужесточению условий для потребителей. Вопрос в том, смогут ли граждане выплачивать свои кредиты или в ближайшие месяцы будет накапливаться еще больше просроченных остатков.

Для заемщиков ключевым моментом в предотвращении дефолта является управление ежемесячными платежами в пределах своих средств и недопущение чрезмерной нагрузки. В первую очередь необходимо оценить, какую часть своего дохода вы можете спокойно направить на обслуживание долга. В ситуациях, когда становится трудно выполнять обязательства по погашению долга, необходимо заранее обсудить с банком такие варианты, как реструктуризация кредита или просьба о предоставлении отсрочки.

Таким образом, мы вступаем в критическую фазу, когда количество просроченных платежей, скорее всего, возрастет. Банки обращают на это пристальное внимание и могут внести коррективы в свой подход к кредитованию. Если вы собираетесь взять новый кредит, оцените свою платежеспособность и будьте готовы к ужесточению условий, поскольку наступает высокий сезон просрочек.

Результаты деятельности двух крупнейших банков

Два крупнейших финансовых института продемонстрировали заметные тенденции в сфере потребительского кредитования, что важно для понимания текущей ситуации на рынке. Эти банки сообщили о небольшом снижении объема выданных кредитов, но это не обязательно повод для беспокойства. Одним из ключевых факторов здесь является то, что оба банка уделяют больше внимания качеству, а не количеству, ориентируясь на клиентов с более высокой вероятностью возврата. В таких условиях доля просроченных кредитов остается под контролем, а коэффициент неработающих кредитов (NPL90) держится на приемлемом уровне.

Хотя некоторые утверждают, что сокращение числа новых кредитов означает снижение активности в секторе, важно учитывать контекст. Банки уделяют больше внимания платежеспособности своих клиентов, убеждаясь, что новые соглашения подкреплены стабильной доходной базой. Тенденция неизменна: происходит переход от более рискованных предложений с высокими процентами к более обеспеченным продуктам, таким как ипотека. Это изменение соответствует растущему спросу на жилье и снижению рисков, связанных с жилищными кредитами.

Во втором банке наблюдается небольшой рост кредитной активности. Однако этот рост можно объяснить растущим интересом к недвижимости. Все больше людей хотят приобрести жилье, и банки реагируют на это, расширяя свои предложения по ипотеке. В отличие от этого, потребительское кредитование в других секторах было более консервативным. Основное внимание уделяется тому, чтобы процент просроченных кредитов не увеличивался, и в этом случае ситуация улучшается. Поддерживая низкий уровень NPL90, эти два банка позиционируют себя как более надежных и финансово устойчивых игроков на рынке.

Еще один важный аспект — уровень доходов клиентов, которых привлекают эти банки. Наблюдается четкая закономерность: в процессе кредитования приоритет отдается людям с более стабильным финансовым положением. В свою очередь, это приводит к снижению количества дефолтов, а значит, банки более уверены в своих кредитных операциях. Что касается будущего, то оба банка, скорее всего, продолжат наращивать свою долю на рынке ипотечного кредитования, сохраняя при этом жесткие критерии для потребительских кредитов. Такой подход позволяет им одновременно развивать свой бизнес и избегать рисков, связанных с широким распространением дефолтов.

Что думают банкиры о сложившейся ситуации

В свете недавнего спада в выдаче кредитов многие банкиры выражают осторожный оптимизм в отношении будущего кредитования. Падение объемов кредитования не обязательно свидетельствует о долгосрочной тенденции, а скорее отражает временное сезонное замедление. Для многих финансовых учреждений это не первый подобный спад, особенно в периоды, когда люди отдают предпочтение другим финансовым обязательствам, таким как приобретение жилья или отложенное потребление. Однако главное, что необходимо учитывать, — это то, как долго продлится этот спад и каковы будут его последствия для будущей кредитной деятельности.

Банкиры, в том числе вице-президенты ведущих банков, отмечают, что на рынке кредитования сохраняются значительные возможности для роста. Основная проблема, с которой они сталкиваются, — это рост числа граждан, испытывающих финансовые трудности. В их числе люди, которые либо задерживают выплаты по ипотеке, либо имеют дело с растущим числом просроченных кредитов. Многие учреждения внимательно следят за ситуацией, поскольку способность выдавать кредиты, не усугубляя проблему просроченных счетов, имеет решающее значение. Опасения связаны с тем, что если тенденция сохранится, то доля людей, неспособных выплачивать кредиты, может увеличиться, особенно в условиях снижения доходов из-за инфляционного давления.

Снижение объемов кредитования также отчасти связано с изменением поведения клиентов. В условиях неопределенности в экономике люди все чаще не хотят брать на себя новые обязательства. В частности, люди стали реже обращаться к вариантам потребительского финансирования, что привело к повышению внимания к более стабильным формам кредитования, таким как ипотека. Однако остается открытым вопрос: повлияет ли это сокращение потребительского кредитования в конечном итоге на более широкий финансовый рынок, особенно когда все больше людей предпочитают экономить, а не брать кредиты?

Несмотря на эти проблемы, некоторые банкиры по-прежнему позитивно смотрят в будущее. Они утверждают, что спад в выдаче кредитов будет временным и что рынок в конечном итоге восстановится. Пока же многие финансовые учреждения сосредоточены на повышении качества своих кредитных портфелей. Поскольку процентные ставки остаются относительно стабильными, сохраняется потенциал для роста в отдельных секторах, таких как жилищное кредитование, поскольку люди продолжают искать стабильные инвестиции.

В заключение следует отметить, что хотя недавнее падение объемов кредитования вызывает беспокойство, оно не обязательно свидетельствует о продолжительном спаде. Напротив, оно отражает период адаптации. Банкиры считают, что если они будут продолжать тщательно управлять своими портфелями и подстраиваться под меняющееся поведение потребителей, то со временем кредитная активность восстановится.

Повысится ли уровень дефолта по кредитам?

Динамика просроченной задолженности по кредитам в первые месяцы этого года говорит о том, что количество просроченных платежей, скорее всего, будет расти. Многие банкиры прогнозируют постоянный рост дефолтов из-за сохраняющихся экономических проблем, с которыми сталкиваются граждане. Особенно это касается потребительских кредитов, где нагрузка от повышения процентных ставок в сочетании с инфляцией продолжает ложиться тяжелым бременем на заемщиков.

Вот основные факторы, которые могут повлиять на рост просроченных кредитов:

- Высокие процентные ставки: Значительная часть кредитов, особенно ипотечных, теперь облагается более высокими ежемесячными платежами, что толкает все больше людей на путь просрочки платежей.

- Увеличение долговой нагрузки: Поскольку все больше людей полагаются на кредит для удовлетворения основных потребностей, общая долговая нагрузка растет. В таких условиях даже небольшая финансовая неудача может привести к пропуску платежей.

- Инфляционное давление: Из-за высокой стоимости жизни у заемщиков остается все меньше ресурсов для выполнения своих обязательств, что повышает риск просрочки по кредитам.

- Предупреждения банкиров: Эксперты считают, что увеличение числа людей, неспособных вовремя оплачивать свои обязательства, приведет к значительному росту числа дефолтов, особенно во втором квартале.

По мнению аналитиков, такая ситуация, скорее всего, приведет к постепенному, но заметному увеличению процента просроченных кредитов. Хотя резких изменений сразу не ожидается, тенденция может ухудшиться к середине года. Банкам и кредиторам рекомендуется скорректировать свои ожидания и подготовиться к увеличению объема просроченной задолженности.

Как это повлияет на вас? Если вы оказались в ситуации, когда вам трудно вносить платежи, очень важно действовать на опережение. Раннее общение с банком может помочь найти гибкие решения по погашению задолженности и избежать негативных последствий дальнейших просрочек. Часто вы можете договориться о более приемлемых условиях до того, как ваш счет будет серьезно просрочен.

В ближайшие месяцы необходимо внимательно следить за графиком платежей и быть в курсе финансовой ситуации. Если экономическая ситуация не стабилизируется, все больше людей могут столкнуться с трудностями, и процент неплатежей может значительно возрасти.