Для многих автовладельцев и владельцев недвижимости важным вопросом остаётся возможность расторжения страховки до её окончания. Важно знать, что в некоторых случаях компания может расторгнуть страховку односторонне, не дождавшись завершения срока. Однако, это должно происходить в рамках установленного законодательства, которое регулирует сроки, порядок и документы, необходимые для таких действий.

На моей практике я часто встречаю вопросы о так называемом «периоде охлаждения». Это термин, обозначающий возможность для страхователя отказаться от полиса в течение определённого времени после его заключения. Он предусмотрен для защиты прав граждан, чтобы те могли отказаться от страховки, если условия их не устраивают, без потери средств. Для этого достаточно подать заявление в компанию, следуя строгому порядку. Однако важно помнить, что такая процедура возможна только в определённые сроки.

Сроки расторжения зависят от типа страхования и условий, прописанных в вашем полисе. Страховые компании обязаны вернуть средства в случае расторжения страховки в течение установленного «периода охлаждения». Однако, это не всегда возможно для всех видов полисов. Например, в случае с транспортными средствами возвращать деньги по полису обязательного страхования нельзя. В таких ситуациях расторжение возможно только по другим основаниям, а возврат средств будет зависеть от условий, прописанных в договоре.

Перед тем как обратиться с заявлением на расторжение, необходимо тщательно проверить все документы, которые подтверждают факт заключения полиса и внесения оплаты. Также стоит удостовериться в том, что ваша страховка подпадает под категории, на которые распространяется закон о возврате средств при расторжении. В случае отказа от расторжения, рекомендуется обратиться к адвокату для консультации, чтобы не оказаться в ситуации, где ваши права будут нарушены.

Правовые основания для расторжения договора обязательного страхования

Когда страхователь решает расторгнуть страховку, важно понимать, какие правовые основания существуют для такого действия. В российском законодательстве предусмотрены конкретные нормы, которые регулируют возможность одностороннего расторжения страхового договора, а также случаи, когда это может быть осуществлено. Как правило, такие ситуации связаны с неполным исполнением условий договора или изменением обстоятельств, при которых одна из сторон не может или не хочет исполнять свои обязательства.

Существует несколько оснований для расторжения страховки по инициативе страхователя или страховой компании. Одним из таких оснований является период охлаждения, когда в течение определённого времени после заключения договора страхователю предоставляется право отказаться от полиса без штрафных санкций и возврата средств. Однако для того, чтобы воспользоваться этим правом, важно соблюдать установленные сроки и правильно оформить заявление.

Важно помнить, что в случае расторжения договора на этапе «периода охлаждения», компания обязана вернуть всю уплаченную сумму, за исключением административных сборов или других расходов, если это предусмотрено условиями полиса. Для того чтобы вернуть средства, необходимо подать соответствующее заявление в страховую компанию в течение установленных сроков, обычно это 10 дней с момента заключения договора.

Если же расторжение происходит после истечения «периода охлаждения», то условия возврата средств могут быть значительно ограничены. В таких случаях возможны штрафы или удержания суммы за фактически оказанные услуги. Важно также учитывать, что для разных видов страховок, например, для транспортных средств или страховки здоровья, могут быть установлены различные сроки и условия расторжения.

Для того чтобы избежать неприятных ситуаций, всегда стоит проконсультироваться с адвокатом, особенно если речь идёт о крупных суммах или если страховая компания отказывает в расторжении. Кроме того, не забывайте внимательно проверять документы и регламентированные сроки, чтобы в случае необходимости вернуть свои деньги в полном объёме.

Какие документы необходимы для расторжения?

- Заявление о расторжении договора;

- Документы, подтверждающие факт заключения договора (копия полиса);

- Квитанции об оплате страхового взноса;

- Дополнительные документы, если это предусмотрено условиями договора (например, акт о происшествии для автострахования).

Что важно знать при расторжении договора?

- Период охлаждения доступен не для всех типов страховок;

- При расторжении после «периода охлаждения» возможно частичное возврат средств;

- Страховщик имеет право отказать в расторжении при наличии задолженности или других нарушений условий договора;

- Важно соблюдать все сроки и порядок подачи заявления для успешного возврата средств.

Порядок уведомления страхователя о прекращении договора

Важно, что уведомление должно быть произведено в письменной форме. Обычно оно направляется через почту, либо с использованием электронных каналов связи, если это предусмотрено условиями договора. В уведомлении должно быть четко указано основание для расторжения, а также информация о возврате средств, если это предусмотрено. В некоторых случаях, например, при расторжении в «период охлаждения», компания обязана полностью вернуть все уплаченные деньги.

Для страхователя важно знать, что в случае получения уведомления, он может обратиться с заявлением об отказе от расторжения договора. Однако такие действия должны быть выполнены в сроки, установленные договором, и в соответствии с процедурой, прописанной в договоре и законодательстве. В случае отказа от расторжения страховщик должен подтвердить принятие этого решения в письменной форме.

Если страховщик не соблюдает требования о своевременном уведомлении, страхователю следует обратиться к юристу или адвокату для защиты своих прав. В таком случае возможны действия через суд для признания расторжения договора незаконным и восстановления условий полиса. Страхователь также вправе подать жалобу в страховое бюро, если компания не выполняет обязательства по уведомлению или возврату средств.

Не стоит забывать, что законодательные нормы в области страхования периодически обновляются. Например, изменения, вступившие в силу в 2025 году, могут влиять на сроки уведомлений и возврат средств. Поэтому всегда полезно заранее проконсультироваться с профессионалом, чтобы не столкнуться с неприятными сюрпризами при расторжении полиса.

Сроки и условия расторжения договора по инициативе страховщика

Компания может расторгнуть страховку по своей инициативе, однако это возможно только при соблюдении строгих условий и в рамках установленных сроков. На практике такие случаи обычно связаны с нарушениями условий договора со стороны страхователя или с изменением обстоятельств, которые существенно влияют на возможность выполнения обязательств. Однако важно помнить, что страховщик должен соблюдать определённые процедуры и уведомить об этом клиента в установленные сроки.

Обычно страховщик обязан уведомить страхователя о расторжении договора не позднее чем за десятидневный срок. Это уведомление должно содержать информацию о причинах расторжения, а также инструкции о возможных действиях со стороны страхователя. Важным моментом является то, что расторжение договора по инициативе компании возможно только при наличии достаточных оснований, таких как неуплата взносов или другие нарушения условий страхования.

Для страхователя важно знать, что если расторжение происходит в «период охлаждения», то компания обязана вернуть все уплаченные средства. Этот период обычно составляет от 5 до 10 дней с момента заключения договора и позволяет клиенту отказаться от страховки без потери денег. Однако для того чтобы воспользоваться этим правом, необходимо подать заявление на расторжение в установленные сроки и в строгом соответствии с условиями договора.

Если расторжение происходит после истечения «периода охлаждения», то условия возврата средств могут значительно изменяться. В таких случаях страховщик может отказать в полном возврате, и компенсация будет производиться лишь частично, в зависимости от условий договора и за вычетом затрат на обслуживание.

В случае, если компания отказывается расторгнуть договор или вернуть средства, страхователю рекомендуется обратиться за помощью к юристу. Правовые нормы, регулирующие такие ситуации, могут отличаться в зависимости от региона, поэтому консультация с адвокатом поможет правильно ориентироваться в конкретной ситуации и избежать возможных ошибок.

Что важно знать о сроках и процедурах расторжения?

- Расторжение возможно только в случае, если для этого есть законные основания.

- Компания должна уведомить страхователя за 10 дней до расторжения договора.

- В «период охлаждения» можно отказаться от страховки без потери средств.

- После истечения «периода охлаждения» возврат средств будет частичным.

- Обращение к адвокату поможет защитить ваши права в случае отказа от расторжения или возврата средств.

Особенности расторжения договора обязательного страхования по требованию регулятора

Когда страховая компания обязана расторгнуть договор по требованию регулятора, процесс имеет свои особенности. В таких случаях важно учитывать нормы законодательства, которые регулируют такие ситуации, а также возможные основания для расторжения. В отличие от обычного расторжения по инициативе одной из сторон, расторжение по требованию регулятора может происходить в случаях, когда компания нарушает установленные правила или не выполняет свои обязательства перед клиентами.

Рассмотрим, какие основания могут быть для расторжения. Например, в случае нарушения страховой компании условий регистрации полиса, отказа от выплаты средств по страховым случаям или несоответствия предоставленных документов установленным стандартам. В таких случаях, регулятор, например, Центральный банк, может обязать компанию расторгнуть договор и вернуть деньги страхователю.

Сроки расторжения зависят от конкретных обстоятельств, но обычно они должны быть выполнены в рамках установленных законодательством норм. Страхователь имеет право подать заявление в страховую компанию о расторжении договора в случае нарушения условий или отказа от оплаты страховых выплат. Для этого потребуется подготовить пакет документов, подтверждающих основания для расторжения, включая заявление о расторжении и все документы, подтверждающие факт нарушения компанией условий договора.

Важно понимать, что в таких ситуациях страховщик обязан вернуть средства в полном объёме, если договор расторгается по инициативе регулятора. Это также касается случаев, когда страховая компания не выполняет свои обязательства в установленный срок, что может привести к штрафным санкциям или даже аннулированию лицензии. Поэтому важно знать свои права и оперативно действовать, если возникли такие обстоятельства.

Что делать в случае расторжения по требованию регулятора?

- Подготовьте заявление о расторжении договора и комплект документов, подтверждающих нарушение условий договора.

- Обратитесь в страховую компанию с просьбой вернуть средства, если они не были возвращены добровольно.

- Если компания отказывается, подавайте жалобу в регулятор (например, в Центральный банк) или обращайтесь в суд.

- Проконсультируйтесь с юристом для правильного составления заявления и защиты своих прав в случае отказа от расторжения.

Документы, которые требуются для расторжения договора обязательного страхования

Для расторжения договора страхования, независимо от причин, необходимо подготовить определённый пакет документов. Этот процесс важен для защиты ваших прав и получения компенсации, если это предусмотрено условиями договора. Какие документы понадобятся, зависит от обстоятельств расторжения и от того, происходит ли оно по инициативе страховщика или по требованию страхователя.

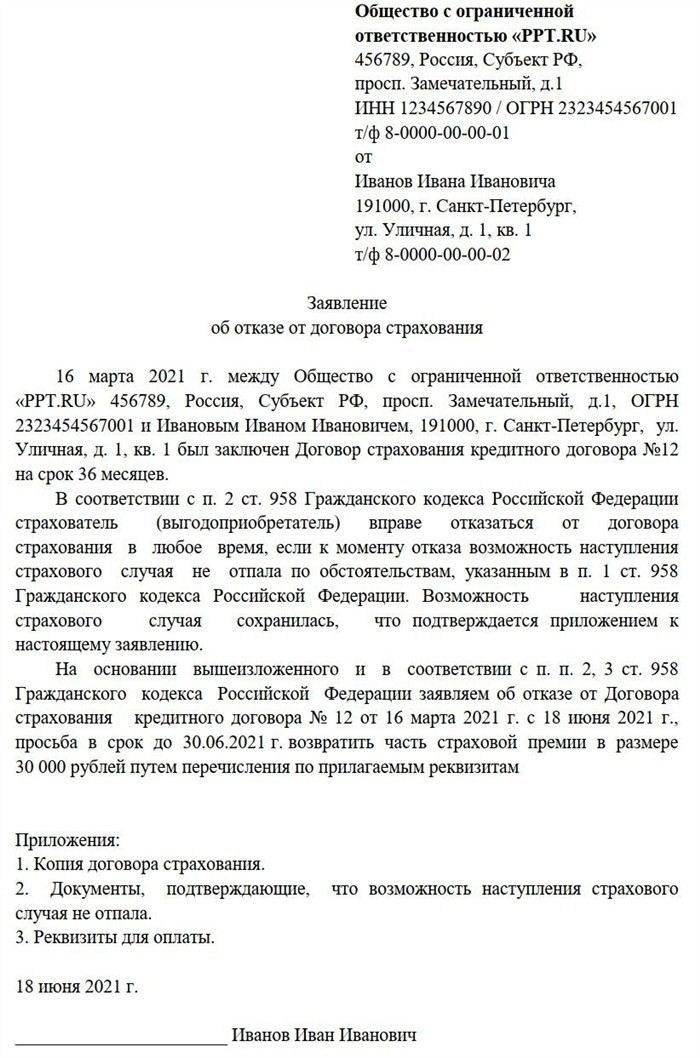

В первую очередь вам потребуется подготовить заявление о расторжении. Это может быть стандартная форма, предоставленная страховой компанией, или документ, составленный вами. В заявлении должно быть указано основание расторжения, а также просьба о возврате средств, если это применимо. Также важно указать номер полиса и данные страхователя, чтобы компания могла оперативно обработать запрос.

Если расторжение происходит в «период охлаждения», то необходимо предоставить доказательства того, что вы укладываетесь в установленные сроки для отказа от страховки без штрафов. Этот срок обычно составляет 5-10 дней с момента заключения договора. В случае, если срок прошёл, но расторжение всё же необходимо, потребуется дополнительная документация, подтверждающая нарушение условий компанией.

Если вы подаёте заявление через адвоката, то потребуется нотариально заверенная доверенность на представление ваших интересов. Также могут понадобиться документы, подтверждающие факт нарушения условий договора со стороны страховщика, такие как письма, уведомления или решения регулятора, если они есть. В некоторых случаях, например, при прекращении действия полиса по инициативе страховой компании, важно получить дополнительные документы, подтверждающие законность такого действия.

Если возврат средств предусмотрен договором, вам нужно будет приложить документы, подтверждающие уплату премии. Это может быть квитанция об оплате или выписка с банковского счёта. В случае отказа от возврата средств, вы можете обратиться в страховую компанию с запросом о разъяснении причин отказа и направить заявление в регулирующий орган.

Подготовьте все необходимые документы для подачи заявления в строгом соответствии с требованиями договора. Недостаток документации может задержать процесс расторжения и возврата средств. Для точности и своевременности подачи всегда консультируйтесь с юристом, чтобы избежать ошибок и защитить свои права.

Ответственность сторон при расторжении договора обязательного страхования

При расторжении страхового соглашения по инициативе одной из сторон ответственность за возможные последствия делится между сторонами в соответствии с условиями договора и законодательством. Важно понимать, какие обязательства и права сохраняются у обеих сторон в процессе расторжения.

Если расторжение происходит по инициативе страховщика, то его ответственность заключается в соблюдении всех процедурных норм, указанных в договоре. Страховщик обязан уведомить клиента о расторжении в установленный срок, который обычно составляет не более 10 дней с момента принятия решения. Также он должен вернуть средства, уплаченные за страхование, если оснований для отказа нет, или если решение о расторжении было принято в период охлаждения. Однако, если расторжение не происходит по вине страховщика, он может удержать часть средств в виде штрафов или компенсаций.

С другой стороны, если расторжение происходит по просьбе страхователя, например, по причине изменения условий его жизни, он имеет право на возврат части средств в зависимости от времени, прошедшего с момента заключения соглашения. Обычно, чем раньше произошло расторжение, тем больше вероятность возврата уплаченной премии. Однако, если расторжение происходит после наступления страхового случая, страховщик может отказать в возврате средств или в компенсации, так как страхование начинает действовать только после регистрации полиса и на его срок.

Кроме того, в случае, если одна из сторон нарушает условия расторжения (например, не предоставляет необходимые документы или не соблюдает сроки уведомлений), она может быть обязана компенсировать понесённые убытки другой стороне. В таких случаях, если процесс расторжения не может быть завершён мирно, дело может быть передано в суд. Законодательство предусматривает возможность обращения в суд для защиты прав сторон, если страховая компания или клиент не соблюдают условия расторжения.

Важно помнить, что в случае расторжения договора все стороны должны соблюдать установленные законодательством и условиями договора сроки и процедуры, чтобы избежать дополнительных расходов или потерю средств. Невыполнение обязательств, таких как отказ от возврата средств или несвоевременное уведомление, может привести к финансовым санкциям или судебным разбирательствам.

Практические шаги для страхователей при расторжении договора обязательного страхования

Если вам предстоит расторгнуть договор страхования, важно точно следовать установленным процедурам, чтобы избежать лишних затрат и защитить свои права. Вот несколько ключевых шагов, которые помогут вам в этом процессе.

1. Ознакомьтесь с условиями договора

Первый шаг — внимательно прочитать условия страхового соглашения. Обратите внимание на пункты, касающиеся расторжения, сроков и возврата премии. Обычно договоры содержат информацию о том, в каких случаях возможно расторжение, а также о процедуре уведомления второй стороны.

2. Уведомление страховщика

После того как вы приняли решение расторгнуть соглашение, необходимо официально уведомить страховщика. Важно это сделать в письменной форме, указав причину расторжения. Согласно законодательству, срок уведомления не должен превышать 10 рабочих дней с момента принятия решения.

3. Соберите необходимые документы

Для расторжения договора вам могут понадобиться различные документы. Например, заявление о расторжении, копия полиса, подтверждения об оплате, а также другие документы, которые могут быть запрашиваемы страховщиком. Обратите внимание, что в случае расторжения по причине изменения условий вашей жизни (например, покупка нового автомобиля), могут потребоваться дополнительные справки или доказательства.

4. Понимание периода охлаждения

Если расторжение происходит в течение периода охлаждения (обычно это 14 дней с момента заключения договора), вы имеете право на полный возврат уплаченной суммы. После этого, в зависимости от условий, возможно удержание части премии за фактически предоставленные услуги. Ожидайте, что средства могут быть возвращены в полном объеме или пропорционально сроку действия полиса.

5. Обратитесь к страховому юристу

Если расторжение вызывает сложности, например, страховщик отказывается вернуть средства, рекомендуется проконсультироваться с юристом, который специализируется на страховых вопросах. На практике часто встречаются ситуации, когда страховая компания не выполняет свои обязательства в полном объеме, и решение споров приходится искать через суд.

6. Применение законодательства

В случае отказа от расторжения договора, ознакомьтесь с применимыми нормами законодательства. Например, вы можете ссылаться на Гражданский кодекс РФ, который регулирует отношения между сторонами в случае расторжения гражданских договоров. Обратите внимание на статьи, касающиеся условий расторжения и прав сторон в подобных ситуациях.

7. Завершение процедуры

После выполнения всех процедурных шагов и получения соответствующего ответа от страховщика, подтвердите расторжение договора. Обязательно получите документальное подтверждение от страховой компании о завершении всех операций, включая возврат средств, если это предусмотрено.

Таким образом, расторжение договора обязательного страхования требует внимательности, соблюдения сроков и четкости в действиях. Следуя этим шагам, вы сможете минимизировать риски и выполнить процедуру без значительных потерь.