УРОКИ БИЗНЕСА

8 МИН

Дата публикации: 19 мая 2026

УПД: как он упрощает документооборот

Когда продавец передаёт товар покупателю, на партию оформляется накладная и счёт-фактура. Однако можно использовать один документ вместо двух — универсальный передаточный документ (УПД). В этой статье мы расскажем, как УПД упрощает документооборот и что предпринимателям необходимо знать о нём.

Что представляет собой универсальный передаточный документ

Универсальный передаточный документ (УПД) является основным учетным документом, используемым при передаче груза от поставщика к покупателю.

Этот документ был введен в 2013 году (рекомендован письмом ФНС России от 21.10.2013 N ММВ-20-3/96). Ранее компании использовали либо накладную, либо накладную в сочетании со счёт-фактурой для отгрузки и приёмки товара. Сейчас у бизнеса есть выбор: продолжать использовать традиционный комплект документов или перейти на УПД. Оба варианта законны.

Накладная необходима для учёта материальных ценностей и подтверждения сделки, а счёт-фактура — для учёта НДС. УПД объединяет оба документа, позволяя:

- отразить отгрузку товара и расходы у продавца,

- отразить приёмку товара и доходы у покупателя,

- вычесть НДС для налоговой.

Для каких операций подходит УПД

Универсальный передаточный документ подходит не только для товарных операций. Оказание услуг, выполнение работ, передача имущественных прав по активам компании, посреднические операции (например, передача груза по договору комиссии или агентскому договору) также могут осуществляться с использованием УПД.

Это универсальный инструмент для бизнеса, экономящий время на подготовку документов. С одним УПД для различных операций с контрагентами становится проще вести бухгалтерский учёт и сдавать отчётность в налоговые органы.

Допустимо использовать УПД вместо товарной накладной и акта выполненных работ независимо от того, используется ли счёт-фактура или нет.

УПД можно выписывать одновременно на товары и услуги. Например, если нужно указать товар, а также расходы на его доставку и отгрузку в одном документе, универсальный документ объединит товарную накладную и акт выполненных работ.

УПД не используется в следующих случаях:

- На алкоголь и спиртосодержащую продукцию, которые по закону можно перемещать только по товарно-транспортной накладной 1-Т.

- Когда продавец работает по предоплате.

УПД выписывают только на услуги, оказанные на момент составления документа.

УПД и налоговые режимы

УПД применим для всех режимов налогообложения.

На общей системе налогообложения (ОСН) он заменяет накладную и счёт-фактуру для товаров, акт и счёт-фактуру для работ и услуг. Он учитывает налоговые расходы или доходы и НДС.

На специальных режимах — заменяет накладную или акт, так как счёт-фактура не выставляется. Учитывает налоговые расходы или доходы.

УПД могут использовать компании всех организационно-правовых форм, включая индивидуальных предпринимателей. Важно выбрать шаблон документа, закрепить его в учетной политике и согласовать с контрагентами.

Электронный и бумажный УПД

УПД, будь то в бумажном или электронном виде, сокращает объем документации на предприятиях.

При передаче документа через систему электронного документооборота (ЭДО) его можно легко адаптировать под требования конкретного бизнеса или сделки. В этом случае УПД не требует распечатки.

Поставщик создаёт документ в одном экземпляре, заполняет свою часть УПД и отправляет его покупателю, заверив усиленной квалифицированной электронной подписью (УКЭП). Покупатель заполняет свою часть документа и также заверяет УКЭП.

Если компания продаёт товары, подлежащие отслеживанию (ввезенные из стран Евразийского экономического союза — ЕАЭС), согласно 371-ФЗ о внесении изменений в Налоговый кодекс РФ, УПД необходимо оформлять только в электронном виде.

В остальных случаях предприниматели могут выбирать формат документа по своему усмотрению: электронный или бумажный. Бумажный вариант распечатывается в двух экземплярах и может быть составлен самостоятельно или по типовому образцу.

В учетной политике рекомендуется предусмотреть оба варианта формирования УПД. Это позволит гибко адаптироваться под требования различных партнёров: для одних распечатывать документ, для других отправлять его в системе.

Как заполнить УПД

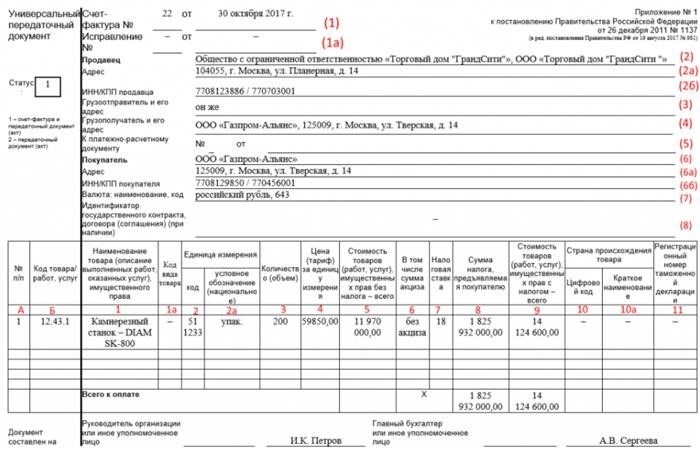

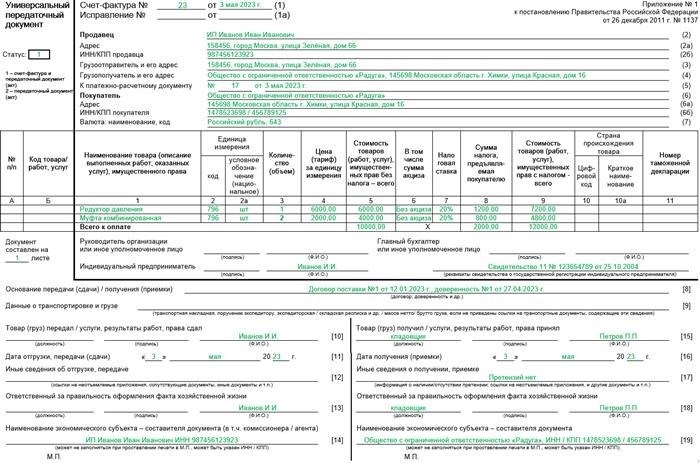

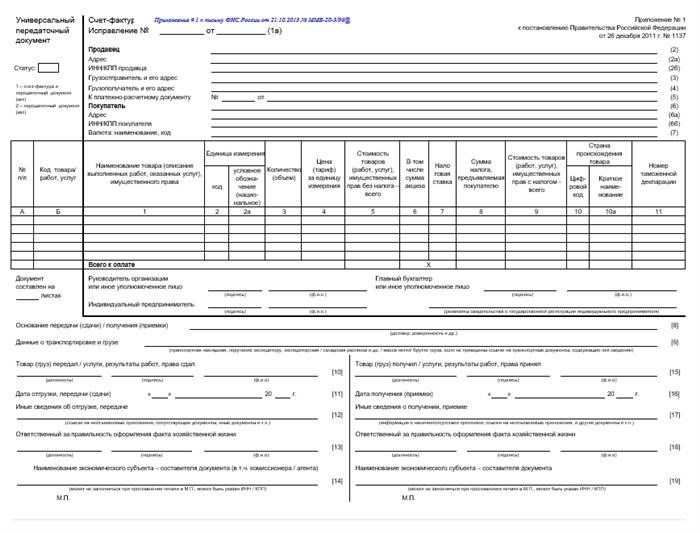

Универсальный передаточный документ разработан на основе счёта-фактуры и включает 19 разделов для заполнения. Он содержит обязательные реквизиты:

- название, номер, дату;

- статус;

- информацию о сторонах сделки;

- данные о совершаемой операции, которые нужно подтвердить передаточной документацией, с детализацией по каждой позиции;

- сведения об ответственном за проведение сделки;

- подпись уполномоченного сотрудника с расшифровкой.

Поле «Статус»

Отражает, какую функцию выполняет УПД. Выбирается самостоятельно.

Статус «1» предполагает полное заполнение как для счета-фактуры, так и для первичного документа, а «2» — только для первичного документа. В этом случае дополнительно выставляется счет-фактура. Однако, если УПД-2 используется для отслеживаемых товаров, все поля должны быть полностью заполнены.

Поля «Номер и дата»

Номер документа устанавливается продавцом согласно журналу учета. Дата указывается по факту оформления УПД.

Поля «Продавец и покупатель»

Адрес и ИНН/КПП обязательны для заполнения. В графы «грузоотправитель» и «грузополучатель» можно вписать «он же», если они совпадают с продавцом и покупателем. В противном случае нужно указать форму организации, название, ИНН и регион регистрации компании грузоотправителя и грузополучателя.

Табличная часть

При заполнении таблицы можно опустить порядковый номер товара/услуги, артикул, сумму налога, предъявляемую покупателю, стоимость товара с налогом, дополнительные сведения об отгрузке и передаче, информацию о наличии или отсутствии претензий. Все остальные поля обязательны для заполнения.

Утверждение электронной подписью (ЭП)

Для подписания УПД в цифровом виде ответственное лицо должно иметь соответствующие полномочия и ЭП.

Переход на УПД за 4 шага

Для использования универсальной документации необходимо:

- Составить перечень операций, в которых будет применяться УПД.

- Подготовить приказ об обновленной форме документов.

- Назначить сотрудников, ответственных за создание и утверждение УПД.

- Сообщить партнерам об изменениях.

Компании, которые уже используют цифровой УПД

В системе Directum RX реализовано решение для работы с электронной передаточной документацией. Например, в сети магазинов «Подружка» создан единый архив для удобного хранения УПД и деклараций на товары. Российский филиал компании «Л’ОРЕАЛЬ» использует возможности системы для автоматического создания задач на обработку первичных учетных документов. В Торговом доме «БАШХИМ» проведена интеграция на базе «Галактики ERP», Directum и сервиса обмена. Теперь весь процесс от формирования до хранения УПД осуществляется в электронном виде и проходит в привычном для пользователей интерфейсе.

«С 2020 года наблюдается тенденция, что ритейлеры активно отказываются от бумажных документов. Это связано с изменениями в поведении потребителей — покупки и поставки продукции переместились в онлайн. Для успешной адаптации к новым условиям компании переводят в цифру транспортные накладные и УПД. Это экономит время и деньги на согласование документации».

УПД в электронном виде

УПД в электронном виде

Универсальный передаточный документ – это единая форма, выполняющая функции как счёта-фактуры, так и первичного учётного документа. УПД можно оформлять для различных хозяйственных операций, включая оказание услуг. Случаи, когда допускается составление УПД, перечислены в Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13 г. Цель внедрения УПД в бухгалтерский учёт – сокращение количества дублирующих документов, сопровождающих хозяйственные операции.

Электронный УПД позволяет решать задачи отражения НДС и передачи товарно-материальных ценностей, оказания услуг. В отличие от бумажной версии, он имеет три возможных функциональных значения.

УПД можно использовать как:

- Счёт-фактуру

- Счёт-фактуру с расширенными реквизитами (счёт-фактура + документ-основание), что позволяет применять документ как основание для вычетов по НДС и как первичный учётный документ, соответствующий требованиям Федерального закона N 402 «О бухгалтерском учёте»

- Первичный учётный документ для оформления фактов хозяйственной жизни

Статусы УПД

Единый электронный формат содержит возможность отображения трёх видов документов на выбор. Чтобы контрагент понял, какой именно документ ему направлен, используются цифровые функциональные статусы в «шапке» формата (Рис. 1):

Статус 1: Счёт-фактура (функция СЧФ);

Статус 2: Счёт-фактура + первичный документ (функция СЧФДОП);

Статус 3: Первичный документ (функция ДОП).

Эти функциональные статусы фиксируются в каждом электронном документе и, в зависимости от их назначения, УПД может быть передан через различные бизнес-процессы подписания и обмена ФНС-квитанциями.

Закреплённая электронная форма УПД представляет собой универсальный «конструктор» с едиными наименованиями полей. На основе этого конструктора, при присвоении определённой цифровой функции, осуществляется передача необходимого документа.

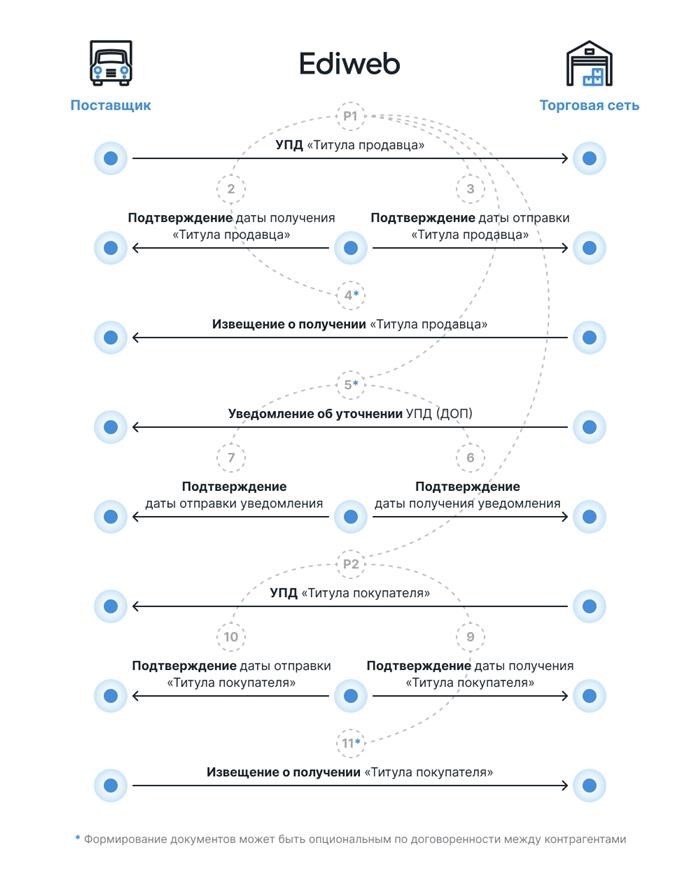

УПД с функцией «3 – первичный документ ДОП»

При использовании УПД с функцией «ДОП» электронный документ функционирует на платформе провайдера через бизнес-процесс, максимально приближенный к стандартному электронному ТОРГ-12 или «Акту выполненных работ» (Рис. 2):

- P1 и P2 – Названия для продавца и покупателя

- 9 и 10 – номера подписанных документов (статусы)

- Пунктир – связь между названиями и документами

В данном случае формируется:

- Титул продавца – основная часть электронного УПД, в которой продавец заполняет все поля «шапки» документа, табличную часть и итоги. Эту часть продавец заверяет своей электронной подписью.

- В ответ на это покупатель, если согласен с документом, создает «Титул покупателя», добавляя информацию о лицах, принимавших товар/услугу, данные доверенности и другие сведения, которые обычно указываются покупателем на бумаге. Покупатель подписывает этот титул электронной подписью и отправляет его продавцу через систему ЭДО.

- Оба титула вместе с их электронными подписями составляют УПД с функцией «ДОП» в электронном формате.

Покупатель также может не согласиться с полученным документом и отправить уточнение на универсальный передаточный документ.

В электронном виде полностью завершённый архив с УПД будет состоять из файлов титулов продавца и покупателя, а также их подписей (Рис. 3).

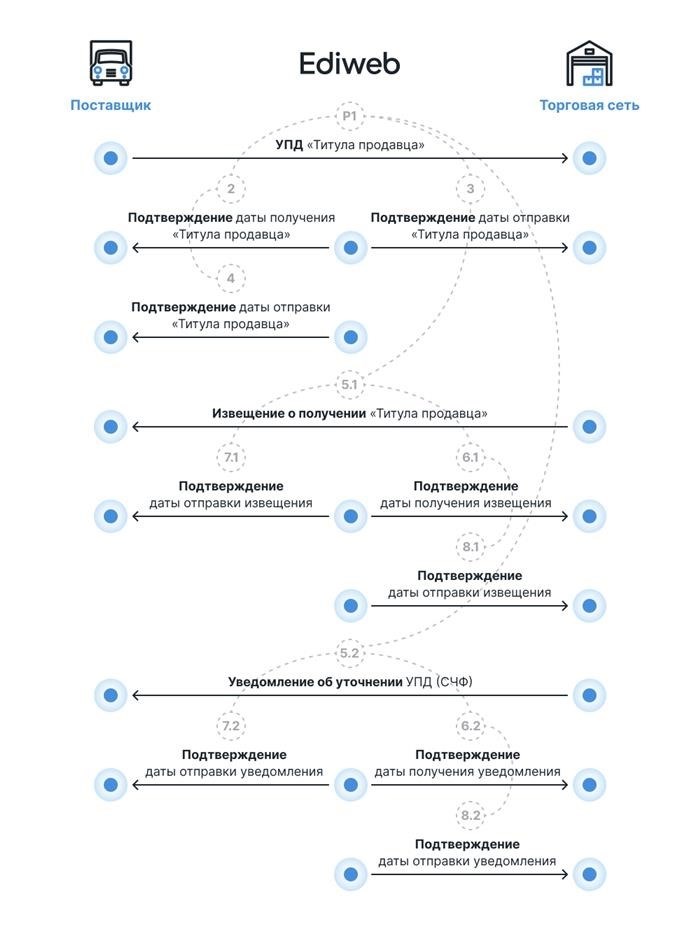

УПД с функцией «1 – Счёт-фактура СЧФ»

Если документ передаётся с функцией «СЧФ», его бизнес-процесс передачи через провайдера аналогичен процессу передачи обычного электронного счёта-фактуры. «Титул покупателя» не требуется, так как документ подписывается односторонне отправителем (как в случае со счётом-фактурой). Однако добавляется процесс передачи регламентированных ФНС-квитанций (Рис. 4).

- P1 – Название продавца

- 2 — 8 – номера подписанных квитанций (состояния)

- Пунктирная линия – связь между названиями и квитанциями

В данном контексте квитанции аналогичны квитанциям к счетам-фактурам и служат для юридического подтверждения факта выставления документа в определённое время, подтверждённого отправителем, получателем и провайдером. Важно отметить, что Ediweb, как и в случае со счетами-фактурами, предоставляет возможность массового подписания квитанций через веб-интерфейс, а также решения для автоматизированного подписания квитанций в полностью автономном режиме.

Полностью завершённый электронный УПД будет включать исходный подписанный документ и подписанные квитанции.

Процесс работы аналогичен стандартному электронному счёту-фактуре. Обязанность поставщика – своевременно выставить документ, подписав его своей электронной подписью (ЭП); подписать квитанции, подтверждающие факт выставления с его стороны; следить за уведомлениями от покупателя о возможных ошибках в документе. Обязанность покупателя – подписать квитанции о получении с его стороны, проверить документ на правильность, и в случае обнаружения ошибок отправить квитанцию с их описанием.

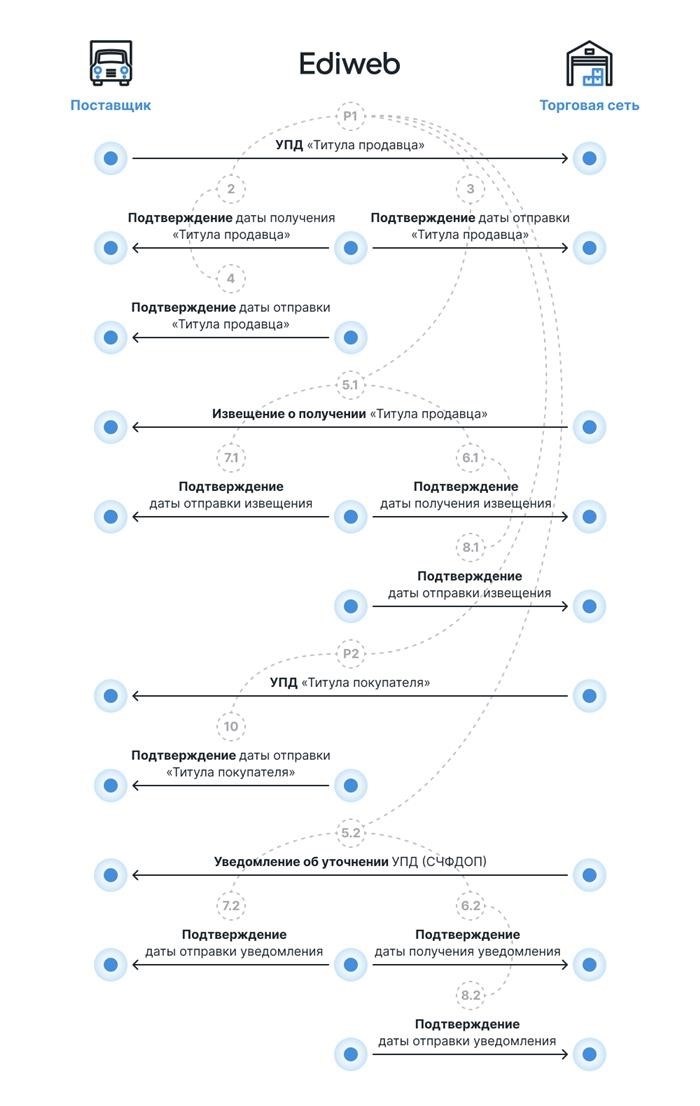

УПД с функцией «2 – Счёт-фактура + первичный документ СЧФДОП»

Если УПД отправляется с функцией «СЧФДОП», то бизнес-процесс передачи документа включает как передачу ФНС-квитанций, подтверждающих факт выставления, так и отправку покупателем «Титула покупателя», в котором указаны ответственные лица, подтвердившие факт передачи товарно-материальных ценностей. Документ объединяет свойства электронной накладной/акта и счёта-фактуры (Рис. 5).

- P1 и P2 – Роли продавца и покупателя

- 2 — 8 – идентификаторы подписанных квитанций (статусы)

- Пунктир – связь между ролями и квитанциями

В данном случае электронный УПД будет представлять собой подписанные файлы «Ролей отправителя и получателя», а также набор квитанций.

После завершения всего бизнес-процесса можно скачать с платформы архив, содержащий полный комплект файлов по УПД в формате ФНС: сам универсальный передаточный документ и статусные квитанции для представления в налоговую службу.

Особое внимание следует уделить вопросу подписания УПД различными функциями.

Согласно нижеуказанным Приказам запрещается удаление отправленного и подписанного УПД / УКД:

А) Приказ ФНС от 20 апреля 2012 г. N ММВ-7-6/253@

Ключевые функции доверенного ОЭД в рамках юридически значимого документооборота счетов-фактур в электронной форме через телекоммуникационные каналы связи с использованием электронной подписи включают (п.5.1.):

– обеспечение фиксации даты выставления/получения счета-фактуры в электронной форме через телекоммуникационные каналы связи и формирование подтверждения даты его выставления/получения;

Б) Приказ Минфина России от 10.11.2015 N 174н:

1.5. Счет-фактура в электронной форме через телекоммуникационные каналы связи считается исходящим от участника ЭДО, если он подписан усиленной квалифицированной электронной подписью уполномоченного лица, и данный участник направил счет-фактуру через Оператора ЭДО в соответствии с настоящим Порядком.

При этом Приказ Минфина не предоставляет Оператору права удалять подписанные, то есть исходящие от участника ЭДО СЧФ/КСЧФ.

1.12. В случае необходимости внесения исправлений в счет-фактуру покупатель отправляет продавцу через Оператора электронного документооборота уведомление об уточнении счета-фактуры. Продавец, получив уведомление, устраняет указанные ошибки и отправляет покупателю исправленный счет-фактуру в электронной форме в соответствии с настоящим Порядком.

Заполнение УПД со статусом 2

Заполнение УПД со статусом 2

В данной статье будет рассмотрено, что представляет собой универсальный передаточный документ (УПД), его значение и возможные статусы. Особое внимание будет уделено статусу 2, а также будет показано, как исправить УПД со статусом 2 в 1С. В заключение будет представлен общий вид актуального УПД.

Форма универсального передаточного документа (УПД) – это специальный документ, который предназначен для объединения информации из первичной документации по учёту и счетов-фактур таким образом, чтобы избежать дублирования данных для экономических субъектов.

Этот документ носит рекомендательный характер на законодательном уровне: все налогоплательщики самостоятельно решают, использовать ли УПД в бухгалтерском учёте или использовать собственные формы, разработанные и утверждённые внутри компании, например, универсальный передаточный документ для счетов-фактур и первичной документации.

2. Статус УПД 1 и 2

Для каждого универсального передаточного документа существует специальный реквизит – «Статус УПД», который содержит информацию об УПД и может принимать одно из двух значений статуса УПД — 1 или 2.

В УПД со статусом 1 документ используется в двух вариантах: ● В качестве первичного бухгалтерского документа для учёта и проверки затрат при расчёте налога на прибыль; ● В качестве счета-фактуры, что позволяет избежать необходимости создания отдельного счета-фактуры для НДС.

3. Что означает УПД статус 2

Что такое статус УПД 2? Такой УПД применяется исключительно как первичный учётный документ.

Универсальный передаточный документ со статусом «2» используется налогоплательщиками, применяющими упрощённую систему налогообложения, так как этот документ не приводит к обязанностям по вычету и выплате НДС.

Кроме того, УПД со статусом «2» может быть использован для отгрузки товара от комитента к комиссионеру либо налогоплательщиками при осуществлении операций, реализация которых происходит за пределами территории РФ, то есть в местах, где НДС не применяется.

Особенностью заполнения УПД со статусом 2 является то, что в нём не обязательны следующие поля (обязательные только для счёта-фактуры): ● «К платёжно-расчётному документу» — строка 7; ● «В том числе сумма акциза» — графа 6; ● «Налоговая ставка» — графа 7; ● «Цифровой код страны происхождения товара» — графа 10; ● «Краткое наименование страны происхождения товара» — графа 10а; ● «Номер таможенной декларации» — графа 11.

Замечание: если налогоплательщик по ошибке укажет статус «2», но при этом правильно заполнит все поля, обязательные для счёта-фактуры, то данный УПД сохранит право на налоговый вычет.

4. Исправление УПД со статусом 2 в 1С