Депонирование заработной платы — это процесс отражения в документации невыплаченной сотруднику зарплаты. Поясним, что представляет собой депонированная заработная плата и как её правильно оформить.

Дата выдачи зарплаты работникам определяется правилами внутреннего распорядка, установленными у конкретного работодателя. В некоторых случаях сотрудник может отсутствовать в этот день по различным причинам, что означает, что он не сможет получить свою зарплату. В такой ситуации бухгалтерия должна произвести депонирование заработной платы, выполнив определенные действия.

Определение

В последнее время всё больше организаций отказываются от наличного расчета, переходя на выплату зарплаты на банковские карты. Наличные расчеты используются все реже, поэтому термин «депонирование зарплаты» становится менее актуальным. Однако те организации, которые продолжают выплаты наличными, могут столкнуться с необходимостью депонирования.

Чтобы понять, что такое «депонированная зарплата» (ДПЗ), рассмотрим термины, из которых состоит это понятие.

- Депонирование — процесс хранения.

- Зарплата — денежная сумма, выплачиваемая работнику за выполненную работу.

При выплате наличными средствами организация должна выделить сейф для хранения денег. Один ключ должен быть у кассира, второй — у руководителя.

Кассир может выдать зарплату только в присутствии работника, которому она причитается. Посторонние лица не допускаются. Сотрудник, получивший зарплату, расписывается в ведомости.

Иногда работник не может присутствовать на рабочем месте из-за болезни, командировки и т. д., и получить деньги. В таком случае кассир пишет «депонировано» напротив фамилии работника в ведомости и оформляет расходный кассовый ордер.

Важно понимать, что депонирование осуществляется, если сотрудник не смог получить зарплату по своим причинам. Если же причина невыдачи зарплаты кроется в действиях работодателя, это нарушает трудовое законодательство и влечет ответственность для нанимателя.

ДПЗ актуальна только при выплате зарплаты наличными. Налоговые вычеты и другие взносы не относятся к этой процедуре, так как они осуществляются при начислении, а не при получении зарплаты.

Способы получения ДПЗ

Работодатель обязан выдать зарплату сотруднику, который не смог получить её вовремя, по его запросу. Запрос может быть как письменным, так и устным. В письменном виде запрос оформляется на имя руководителя.

Если размер наличных средств в кассе не превышает установленного лимита, деньги остаются в кассе. При превышении лимита средства возвращаются в банк. Лимит устанавливается руководителем организации с учетом рекомендаций Центробанка.

Средства, оставленные на хранение в организации, выдаются сотруднику по первому требованию. При превышении лимита деньги могут быть выданы при ближайших плановых выплатах. Если работник настаивает, организация направляет запрос в банк на перевод необходимой суммы.

После выдачи денег кассир оформляет РКО на имя работника. Бухгалтер ведет книгу депонентов, где фиксируются номера ордеров и даты. Расходный ордер подписывают директор и главный бухгалтер, документ остается на хранении в организации.

Работодатель обязан выдать ДПЗ в полном объеме. При удержании части суммы сотрудник может обратиться в трудовую инспекцию о нарушении трудовых прав и в суд с иском по истечении 3 месяцев.

Учет

ДПЗ необходимо учитывать в реестре депонентов. Утвержденной формы нет, поэтому можно использовать свободную форму, включающую следующие реквизиты:

- Наименование реквизита.

- Название учреждения.

- Дата образования ДПЗ.

- Номер расчетной ведомости.

- Ф.И.О. и табельный номер работника, не получившего зарплату.

- Сумма невыплаченных средств.

- Итоговая сумма по реестру.

- Подпись кассира с расшифровкой.

- Дополнительная информация.

Срок хранения

Средства, поступившие из банка, хранятся в кассе не более 3 дней. По истечении этого срока деньги депонируются и возвращаются в банк.

В Российской Федерации срок давности по депонированным суммам не установлен, однако по общему правилу он составляет 3 года. По истечении этого срока депонированные суммы считаются невостребованными и переходят в доход предприятия, отражаясь по статье «Прибыль, не связанная с основной деятельностью».

Книга учета депонированных сумм хранится в течение 5 лет. Отсчет начинается с 01.01 года, следующего за годом возникновения долга.

Учет депонированных сумм ведется на счете 76.4.

При депонировании оплаты за работу используются следующие бухгалтерские проводки:

- Дт 70 Кт 76.4 (депонирование денежных сумм);

- Дт 51 Кт 50 (возврат депонированных средств в банк);

- Дт 50 Кт 51 (отправка банком депонированных сумм в кассу учреждения по требованию);

- Дт 76.4 Кт 50 (выдана).

По истечении 3 лет депонированная сумма станет невостребованной и должна быть учтена на счете 91 «Внереализационные расходы», с отражением проводки Дт 76.4 Кт 91.

Пример

Сотрудникам учреждения начислена зарплата в размере 400 000 рублей 27 июля. 31 июля банк направил в кассу средства на выплату в сумме 348 000 рублей, а также сумму НДФЛ — 52 000 рублей.

Один сотрудник не получил зарплату вовремя из-за отъезда в командировку. 10 августа зарплата в размере 23 000 рублей была получена. В конце июля была проведена инвентаризация, по итогам которой обнаружена невыплаченная депонированная сумма в размере 20 000 рублей. Срок давности истекает 3 августа.

Что такое эскроу и как он работает

Что такое эскроу и как он работает?

Контент AP Buyline создается независимо от редакции Associated Press. Наши оценки и мнения не зависят от рекламных отношений, но мы можем зарабатывать комиссии от ссылок наших партнеров в этом контенте. Узнайте больше о наших политиках и условиях здесь.

Обновлено 18 марта 2026 года

В двух словах

Эскроу — это финансовое соглашение, при котором третья сторона хранит и управляет движением платежей между двумя или более сторонами.

- Эскроу используется в сделках, где все условия соглашения должны быть выполнены до того, как средства будут переданы получателю.

- Цель эскроу — снизить риск мошенничества, выступая в качестве нейтрального посредника (например, эскроу-сервис или счет), который удерживает платеж покупателя до выполнения обязательств продавцом.

- Эскроу защищает обе стороны, участвующие в сделке с большими суммами денег при высокоценной покупке.

Как работает эскроу?

Основные функции эскроу направлены на обеспечение справедливости и безопасности в сделках с высокими суммами, таких как сделки с недвижимостью, онлайн-покупки или крупные контрактные соглашения. Например, эскроу-сервис может быть использован для большого строительного проекта или консалтингового контракта. Эскроу также может помочь при покупке дорогостоящих товаров онлайн или между частными лицами, таких как продажа яхты или мобильного дома.

Во-первых, эскроу-сервисы обеспечивают выполнение условий соглашения до передачи средств в сделке. Таким образом, покупатели и продавцы имеют уверенность, что средства будут распределены и товары получены без проблем.

Во-вторых, эскроу-сервисы предлагают механизмы разрешения споров. В случае возникновения разногласий или проблем с транзакцией эскроу-сервис может выступить посредником и решить вопросы на основе согласованных условий контракта.

Как используется эскроу в сфере недвижимости?

Покупка недвижимости

Когда имущество продается в рамках сделки по купле-продаже недвижимости, от покупателя требуется внести задаток, известный как авансовый платеж (EMD). Вместо передачи этих денег продавцу, который мог бы исчезнуть с ними, средства помещаются в эскроу до завершения сделки. Авансовый платеж обычно зачисляется на покрытие расходов покупателя на сделку, таких как первоначальный взнос и сборы.

Если по какой-то причине сделка не доходит до завершения, авансовый платеж может быть возвращен покупателю (если причина отмены соответствует условиям договора купли-продажи). Если отмена не соответствует договору, продавец может оставить задаток. В случае невозможности соглашения между покупателем и продавцом, эскроу-агент может передать дело в суд для решения вопроса о распределении средств.

Обслуживание ипотечного кредита

Другой распространенный случай использования эскроу — это когда заемщики вносят ежемесячные платежи по ипотеке в обслуживающую компанию. Обслуживающая компания откладывает средства из ипотечных платежей на эскроу-счет для покрытия налога на имущество, страхования домовладельцев и, возможно, частного ипотечного страхования (PMI). Хранение средств для этих расходов в эскроу снижает риск возникновения залогов на имущество и потенциальных убытков как для домовладельца, так и для банка, если эти расходы не оплачены.

Сумма на счете эскроу заемщика может изменяться ежегодно в зависимости от изменений страховых премий и налогов на имущество. Ипотечные обслуживающие компании обычно проводят ежегодный обзор счетов эскроу, чтобы убедиться, что средств достаточно для покрытия ожидаемых расходов.

Если на счете эскроу возникает дефицит, кредитор может увеличить платежи по эскроу. Если есть избыток, деньги могут быть возвращены домовладельцу или использованы для уменьшения основного долга. Заемщики должны получать ежегодный анализ счета эскроу, чтобы понимать и, при необходимости, проверять движение средств на этом счете.

Кто управляет счетом эскроу?

Счета эскроу управляются агентом эскроу. Этот агент, как правило, является нейтральной стороной, не имеющей личной заинтересованности в сделке. Агентом эскроу может быть юридическая фирма, титульная компания, брокерская фирма по недвижимости, банк или даже онлайн-компания эскроу.

В случае счета эскроу по ипотеке услуги эскроу также предоставляются обслуживающей компанией по кредиту. Обслуживающая компания управляет средствами и платежами по эскроу от имени ипотечной компании и покупателя.

Преимущества и недостатки счетов эскроу

Преимущества эскроу для покупателей жилья

- Защита задатка покупателя.

- Защита актива продавца.

- Предоставление вариантов посредничества и разрешения споров.

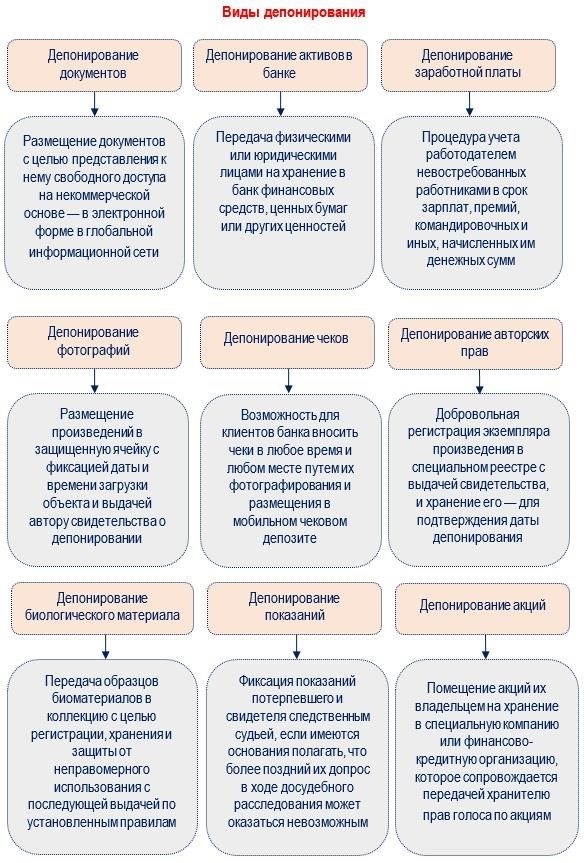

Депонирование: понятие и виды

Депонирование: понятие и виды

Что такое депонирование? Это слово, происходящее от латинского «кладу, оставляю», используется для обозначения процесса организованного хранения чего-либо (документов, денег, авторских прав, ценных бумаг и т.д.) с последующим их востребованием (подтверждением прав, передачей).

Из этой статьи вы узнаете:

- какие виды депонирования существуют;

- в чем заключаются особенности нотариального депонирования;

- как происходит депонирование зарплаты и как отразить эти операции в 1С;

- зачем необходимо депонирование авторских произведений.

Виды депонирования

Что можно депонировать: только деньги или иные объекты? Как происходит процесс депонирования? Что представляет собой депонирование денежных средств? Ответим на эти вопросы с примерами различных видов депонирования.

Представленный список является открытым и постоянно пополняется новыми элементами. Для различных объектов применяются разные алгоритмы депонирования. Рассмотрим наиболее популярные и востребованные виды.

Нотариальное депонирование

В гражданском законодательстве используются следующие термины:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Депонирование — это метод выполнения обязательства, при котором имущество передается от должника к кредитору через доверенное третье лицо.

Депонент (должник) — сторона, передающая имущество на депонирование нотариусу для выполнения своего обязательства перед кредитором.

Бенефициар (кредитор) — сторона, получающая имущество от нотариуса. Нотариус действует как эскроу-агент, принимая имущество на хранение, храня его и передавая кредитору в порядке, сроки и на условиях, согласованных должником и кредитором.

Срок депонирования в таких случаях не может превышать 5 лет (п. 1 ст. 926.1 ГК РФ). Услуга депонирования платная — взимается нотариальный тариф.

Нотариальное депонирование часто используется при купле-продаже недвижимости. Процесс выглядит следующим образом:

В последнее время нотариальное депонирование в сделках купли-продажи недвижимости стало более востребованной услугой по сравнению с арендой банковской ячейки.

На депонирование можно передавать наличные и безналичные деньги, ценные бумаги (включая бездокументарные), движимые вещи, документы и другие объекты. Например, можно депонировать ключ, обеспечивающий доступ к виртуальному кошельку с криптовалютой.

Особенности депонирования зарплаты

Сегодня многие компании заключают с банками договоры в рамках зарплатного проекта и перечисляют деньги на карты сотрудников, поэтому операции по депонированию зарплаты случаются нечасто, но все же они есть.

Работники, не получившие вовремя причитающиеся им суммы (основного заработка, премий, суточных и т. д.) могут услышать от бухгалтера фразу — «зарплата депонирована». Что такое депонированная сумма? Как понять, что значит депонировать зарплату? Означает ли это, что деньги не выплатят или что выдача будет происходить по специальным правилам? Разберем эти вопросы.

Начнем с терминологии:

Депонирование зарплаты — это перенос работодателем задолженности перед сотрудником по начисленной, но не выплаченной вовремя зарплате со счета 70 «Расчеты с персоналом по оплате труда» в кредит субсчета 76.4 «Расчеты по депонированным суммам».

Депонент — лицо, включая работника организации, не получившее вовремя причитающуюся ему сумму. Эти суммы подлежат депонированию.

Таким образом, работнику не о чем беспокоиться: с неполученными деньгами ничего не случилось, и он сможет их получить. Работодатель же обязан выполнить ряд обязательных действий: отразить неполученные суммы на отдельном счете учета и отслеживать срок давности, установленный законодательно.

Отличие депонирования заработной платы от других видов депонирования заключается в том, что депонированная сумма не хранится в кассе предприятия до момента востребования, а лишь фиксируется на счетах учета. Как только сотрудник обратится за ней к работодателю, кассир (или другое уполномоченное лицо) снимет деньги со счета в банке и положит их в кассу для выдачи. Либо сумма будет переведена безналичным путем на счет работника.

Сумму денег, полученную из банка для выдачи заработной платы, но не выданную сотруднику вовремя, можно не возвращать в банк и использовать для выплаты зарплаты другим сотрудникам или оставить в кассе, если лимит остатка наличных средств не превышен. В случае превышения лимита деньги подлежат возврату в банк в обычном порядке.

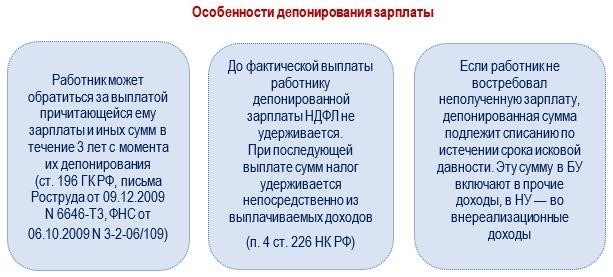

Если работник обратился к работодателю за выплатой депонированной заработной платы и получил отказ, с этого момента начинается отсчет 3-месячного срока, в течение которого можно подать иск в суд для защиты нарушенного права (ст. 392 ТК РФ, Письмо ФНС от 20.01.2010 N МН-17-3/8@).

Запомните

- Депонирование — это процесс организованного хранения различных объектов: документов, денег, авторских прав, ценных бумаг и т. д. Для каждого объекта существует свой порядок депонирования.

- При депонировании заработной платы задолженность перед сотрудником по начисленной, но не выплаченной вовремя зарплате переносится со счета 70 «Расчеты с персоналом по оплате труда» на кредит субсчета 76.4 «Расчеты по депонированным суммам».

- Заработная плата депонируется с учетом НДФЛ, так как при депонировании не происходит выплаты дохода физическому лицу.

- Работодатель должен зафиксировать неполученные работником суммы на отдельном счете учета и отслеживать установленный срок давности.

- Виды депонирования с каждым годом становятся разнообразнее, позволяя фиксировать и сохранять не только документы и деньги, но и другие объекты (авторские права, ключи доступа к виртуальному кошельку с криптовалютой и др.).

См. также:

- Памятка по расчету зарплаты в 1С 8.3 Бухгалтерия

- Как депонировать зарплату в 1С 8.3 ЗУП 3

- Учет НДФЛ при депонировании зарплаты в ЗУП 3.1

Нашли статью полезной?

Получите дополнительный секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней абсолютно бесплатно

Схожие публикации

- Стаж для больничного листаПравильный подсчет стажа влияет на корректность оформления больничного.

- Алименты с аванса в 2026 годуЗаконодательство не дает точного определения термина «аванс».

- Индексация заработной платы: обязательна ли она, как часто проводить и какие последствия за непроведениеИндексация зарплаты с точки зрения бизнеса — это дополнительный расход.

- Среднемесячная заработная плата: методика расчета, формула, примерРасчет среднего заработка необходим при начислении отпускных, пособий по беременности.

Оцените эту публикацию

(Оценок пока нет)

Загрузка.

Обсудить статью можно в комментариях ниже.

Внимание!

Наши эксперты не отвечают на вопросы по программам 1С и законодательству в комментариях.

Задать вопрос специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам нужно авторизоваться.

- Материальная помощь к отпуску

- Система оплаты труда: понятие, виды, особенности

- Как рассчитать аванс по зарплате

- Материальная помощь от работодателя при рождении ребенка

- Выплата заработной платы умершего сотрудника родственникам

- Среднемесячная заработная плата: методика расчета, формула, пример

- Фонд оплаты труда (ФОТ): что это такое, формулы расчета, порядок учета

- Депонирование: понятие и виды

- Тарифная ставка: определение, виды, порядок применения

- Как рассчитать премию: формулы и примеры

- Материальная помощь: примеры, налогообложение, отражение в отчетности

- Индексация заработной платы

- Поддержка молодых специалистов

- Компенсация за неиспользованный отпуск при увольнении

- Пояснение в налоговую по зарплате

- Алименты с аванса в 2026 году

- Компенсация за задержку зарплаты: условия выплаты, формула, онлайн-калькулятор, примеры

- Стаж для больничного листа

- Суточные в командировке в 2026 году: вопросы и ответы

- Начисление отпускных

- Оплата больничного листа

Депонирование авторских прав

Депонирование авторских прав

Российское законодательство не требует обязательной регистрации авторских прав. В такой ситуации, если заранее не принять мер защиты, любой спор о праве может обернуться не в пользу автора. Существует несколько правовых механизмов фиксации и подтверждения авторства на определённые объекты прав. Одним из самых популярных является депонирование. Этот процесс схож с регистрацией, так как документально подтверждает, что конкретный объект в определённую дату был получен от конкретного лица – автора и (или) обладателя авторских прав. Факт депонирования и представленный документ (сертификат, свидетельство) принимаются судами в качестве доказательств. Однако у этого способа защиты авторских прав есть не только преимущества, но и недостатки. Поэтому полагаться исключительно на него не стоит.

Что такое депонирование

- наличие объекта;

- его существование на конкретный момент времени;

- авторство конкретного лица.

Депонирование напоминает регистрацию объекта авторского права, но юридически таковой не является. Услугу депонирования предлагают разные организации, и процедура регулируется их внутренними правилами. Законы о таком способе защиты не упоминаются. Депонирование часто используется и считается относительно надёжным, но гарантировать, что суд примет сторону автора, этот вариант не может.

Для сравнения – регистрация товарного знака. Патентование объектов интеллектуальной собственности урегулировано Гражданским кодексом РФ и другими законами и подзаконными актами. Процедурой регистрации и ведением реестра интеллектуальной собственности занимается, в частности, Роспатент – государственное ведомство. С депонированием объектов авторского права всё иначе.

Депонирование лучше, чем отсутствие какой-либо защиты прав, но не настолько эффективно, чтобы гарантировать абсолютную защиту.

Преимущества и недостатки депонирования

Рассмотрим их в сравнении:

| Преимущества | Недостатки |

| Регистрация авторских прав на произведение с выдачей официального документа | В законах процедура не прописана и юридически к регистрации не приравнивается |

| Сертификат или свидетельство о депонировании можно использовать в суде в качестве доказательства авторства и авторских прав | Если депонирование – единственное доказательство, вероятность доказать авторство в суде – 50/50 |

| Простая и быстрая процедура | Организации, оказывающие услуги депонирования, вправе отказать в регистрации, если не соблюдены требования и правила, а они – свои у каждого регистратора |

| Депонирование защищает любые произведения и в различных формах (бумажный формат, цифровые носители) | Защита работает применительно к произведению в целом. Защита уникального содержания – идей, концепций, методик и т.п. требует патентования |

| Депонирование – эффективно | Эффективность и надёжность – относительные. Полагаться только на депонирование – опасно. Желательно использовать комплекс мер по защите авторских прав и депонировать произведение сразу после создания, но до публикации |

Депонирование можно и нужно использовать. Это в любом случае полезно. Но необходимо учитывать недостатки и постараться их устранить или подстраховаться за счёт других способов защиты авторских прав.

Какие объекты можно и нужно депонировать

Депонируют объекты прав, которые нельзя зарегистрировать или запатентовать официально. В этих случаях депонирование – лучше, чем ничего.

Внимательно нужно отнестись к депонированию произведений, созданных в соавторстве. Спор может возникнуть ещё на стадии создания произведения. При депонировании экспертиза авторства не проводится. Кто первый подал заявку – тот и задепонирует произведение. Если соавтор или соавторы опоздают и не будут участвовать в подаче единой заявки, свои права им придётся отстаивать в суде.

Депонирование рекомендуется до того, как произведение попадёт в третьи руки, например, редактора, корректора или издателя. Иначе авторство можно потерять ещё до публикации. После депонирования нет сложностей с внесением правок и дополнений – они будут отражены в карточке произведения на основании заявки автора.

- рукописи;

- книги;

- тексты, музыку, песни;

- сценарии;

- интернет-контент – текстовый, видео, аудио;

- статьи, в том числе научные;

- учебные пособия, учебники;

- фотографии, иллюстрации, другие произведения изобразительного искусства;

- прочие объекты литературы, науки и искусства.

Процедура депонирования

Хотя у различных организаций свои методы предоставления услуг по депонированию, общий порядок остаётся неизменным:

- Подача заявки на депонирование (регистрацию) авторского объекта от правообладателя с указанием его личных данных.

- Подготовка и предоставление документов, требуемых для депонирования.

- Заключение договора о приёме-передаче произведения на хранение (депонирование).

- Оплата услуг депонирования.

- Выдача свидетельства (сертификата) о депонировании.

Процедура обычно занимает от нескольких дней до одного месяца.

Существует несколько подходов:

- Автор (правообладатель) самостоятельно выполняет процедуру, включая выбор организации, подготовку и подачу заявки и других юридических документов, а также оформление объекта для передачи на депонирование.

- Услуги предоставляются «под ключ» представителями организации, занимающейся депонированием. Клиенту необходимо подать заявку, подписать договор, оплатить услуги и получить свидетельство. Всё остальное сделают специалисты.

Как использовать депонирование в случае спора

При возникновении спора о праве авторства, правообладатель предъявит оппоненту свидетельство о депонировании. Часто этого достаточно для урегулирования спора, но дело может дойти до суда. Судебная практика не всегда однозначна.

Суд исходит из презумпции авторства. Доказывать обратное должна другая сторона — та, которая оспаривает авторство. Если истец предоставляет убедительные доказательства (документы, свидетельские показания), придётся предъявить суду свидетельство о депонировании. Однако этого может оказаться недостаточно. Суд примет его как доказательство, но, возможно, потребует дополнительные подтверждения авторства или авторских прав. Верховный суд РФ признал депонирование недостаточным подтверждением авторства без дополнительных доказательств, несмотря на то, что нижестоящие суды решили иначе.

Какие меры, кроме депонирования, можно принять для дополнительной защиты

Они зависят от объекта охраны и эффективны в комплексе:

- Сохранение всех рабочих материалов – заметок, черновиков, исходных файлов и т.п., всего, что использовалось при создании произведения.

- Нотариальное засвидетельствование подлинности копий документов, их содержания, выписок из них, подлинности подписи и даты предъявления.

- Заключение договора на создание произведения на заказ, передачу произведения третьим лицам, с фиксированием авторства и других прав.

- Проставление даты, ФИО, подписи на каждом экземпляре документа (произведения).

- Публикация в социальных сетях, блогах, журналах и т.д. от своего имени.

- Сохранение произведения (экземпляра) в облачном хранилище или отправка самому себе обычной или электронной почтой.

- Уникальные идеи, разработки, методики, промышленные образцы, полезные модели, торговые знаки и другие объекты интеллектуальной собственности – всё, что можно зарегистрировать или запатентовать официально, необходимо регистрировать и патентовать.

Необязательно использовать все возможные меры защиты, но чем больше их будет дополнительно к депонированию, тем лучше. Принцип затрат прост: чем выше ценность произведения (финансовая и не только), тем больше средств следует выделять на его защиту.